题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2011年资产负债表中,流动资产年初余额为7180万,期末余额为7920万。流动负债年初余额为3480万,期末余额为3870万。请分别计算该公司年初的流动比率与年末的流动比率()。

A.206.32%,204.65%

B.48.47%,48.86%

C.87.74%,85.45%

D.210.43%,208.32%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.206.32%,204.65%

B.48.47%,48.86%

C.87.74%,85.45%

D.210.43%,208.32%

如果结果不匹配,请 联系老师 获取答案

更多“某公司2011年资产负债表中,流动资产年初余额为7180万,…”相关的问题

更多“某公司2011年资产负债表中,流动资产年初余额为7180万,…”相关的问题

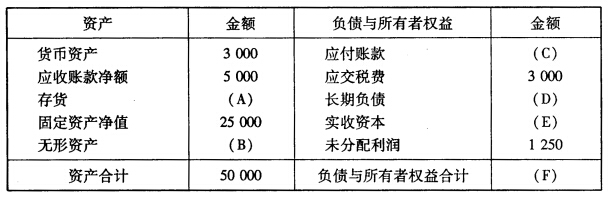

某公司2011年12月30日简化的资产负债表如下表所示:

补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。

补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。

A.1.8

B.1.44

C.1.3

D.2.0

【题目描述】

第50题:资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日

资产 | 金额 | 负债及所有者权益 | 金额 |

流动资产: | 流动负债: | ? | ? |

应收账款 | 190,000 | 短期借款 | 67,000 |

存货 | 263,000 | 应付账款 | 152,000 |

货币资金 | 63,000 | 应交税金 | 75,000 |

非流动资产: | 累计折旧 | 300,000? | |

短期投资 | 48,000 | 长期负债: | ? |

长期投资 | 300,000 | 长期借款 | 330,000 |

固定资产原价 | 1200,000 | 所有者权益: | ? |

待摊费用 | 48,000 | 实收资本 | 800,000 |

盈余公积 | 250,000 | ? | ? |

未分配利润 | 138,000 | ? | ? |

资产总计 | 2112,000 | 负债及所有者权益总计 | 2112,000 |

要求:上表分类中有些差错,试为该公司编制一张正确的资产负债表(本题10分)。

某公司2010年度财务报表的主要资料见表9—2和表9—3。

| 表9—2 资产负债表主要资料 2010年12月31日 单位:元 | |

| 资产 | 负债及所有者权益 |

| 货币资金(年初764000) 310000 | 应付账款 516000 |

| 应收账款(年初1156000)1344000 | 应付票据 336000 |

| 存货(年初700000) 966000 | 其他流动负债468000 |

| 流动资产合计 2620000 | 流动负债合计 1320000 |

| 固定资产(年初1170000) 1170000 | 非流动负债合计 1026000 |

| 非流动资产合计 1170000 | 实收资本 1444000 |

| 资产总计(年初3790000) 3790000 | 负债及所有者权益总计 3790000 |

| 表9—3 利润表主要资料 2010 年度 单位:元 | |

| 营业收入 | 6430000 |

| 营业成本 | 5570000 |

| 营业利润 | 860000 |

| 管理费用 | 580000 |

| 财务费用 | 98000 |

| 利润总额 | 182000 |

| 所得税费用 | 72000 |

| 净利润 | 110000 |

要求:

练习五

(一)目的:练习资产负债表的编制。

(二)资料:

1.某公司2006年12月31日总账科目余额表如下:

科目名称借方余额 | 科目名称贷方余额 |

库存现金 51200 银行存款 280000 应收票据 84000 应收账款 468000 其他应收款 16000 原材料 170000 低值易耗品 30000 委托加工材料 10000 | 坏账准备 1200 累计折旧 80000 短期借款 48000 应付票据 24000 应付账款 32800 应付职工薪酬 11200 应交税费 42000 |

库存商品 160000 生产成本 232000 待摊费用 8000 待处理财产损益 4000 固定资产 576000 无形资产 64000 | 应付利润 86000 预提费用 38000 长期借款 244000 实收资本 1200000 资本公积 172000 盈余公积 158000 利润分配 16000 |

合计 2153200 | 合计 2153200 |

2.其他有关情况如下:

(1)“应收账款”总账科目下明细科目余额:

应收账款—A公司(借余) 388000元

—B公司(贷余) 180000元

—C公司(借余) 260000元

(2)“待处理财产损益”总账科目下明细科目余额:

待处理财产损益—待处理流动资产损益(贷余) 9200元

—待处理固定资产损益(借余) 13200元

(3)“应付账款”总账科目下明细科目余额:

应付账款—甲公司(贷余) 37000元

—乙公司(贷余) 3000元

—丙公司(借余) 7200元

(三)要求:根据上述资料,编制该公司2006年12月31日的资产负债表(年初数略)。

编制单位 年 月 日 单位:元

资产 | 年初数 | 期末数 | 负债及所有者权益 | 年初数 | 期末数 |

流动资产: | 流动负债: | ||||

货币资金 | 短期借款 | ||||

短期投资 | 应付票据 | ||||

应收票据 | 应付账款 | ||||

应收股利 | 预收账款 | ||||

应收利息 | 应付职工薪酬 | ||||

应收账款 | |||||

其他应收款 | 应付股利 | ||||

预付账款 | 应交税费 | ||||

应收补贴款 | 其他应交款 | ||||

存货 | 其他应付款 | ||||

待摊费用 | 预提费用 | ||||

1年内到期的长期债券投资 | 预计负债 | ||||

流动资产合计 | 1年内到期的长期负债 | ||||

其他流动负债 | |||||

流动负债合计 | |||||

长期股权投资 | |||||

长期负债: | |||||

长期借款 | |||||

固定资产: | 应付债券 | ||||

固定资产原价 | 长期应付款 | ||||

减:累计折旧 | 其他长期负债 | ||||

固定资产净值 | 长期负债合计 | ||||

减:固定资产减值准备 | 递延税项: | ||||

固定资产净额 | 递延税款贷项 | ||||

工程物资 | |||||

在建工程 | 负债合计 | ||||

固定资产清理 | |||||

固定资产合计 | 所有者权益(股东权益): | ||||

无形资产及其他资产: | 实收资本(或股本) | ||||

无形资产 | 资本公积 | ||||

长期待摊费用 | 盈余公积 | ||||

其他长期资产 | 未分配利润 | ||||

无形资产及其他资产合计 | |||||

递延税项: | |||||

递延税款借项 | |||||

所有者权益合计 | |||||

资产合计 | 负债及所有者权益合计 |

A.某公司应收账款因债务人经营不好已经计提部分坏账准备,2010年12月31日该公司遭遇严重灾害损失,预计90%款项无法收回。该公司于2011年3月20日财务报告批准报出日之前得知该事项

B.资产负债表日后至财务报表报出日之前,某公司发生诉讼并经法院判决

C.某公司在2010年12月31日之前对外提供担保,因被担保人财务状况恶化,无法支付逾期的银行借款,贷款银行于资产负债表日后至财务报表批准报出日之前要求甲公司按照合同约定履行债务担保责任。但甲公司2010年度财务报告未确认与该担保事项相关的预计负债

D.某上市公司在财务报表批准报出之前,董事会通过了利润分配预案

请计算:

(1)营业净利率。

(2)营业毛利率。

(3)总资产报酬率。

(4)净资产收益率。

某公司的资产负债表如下:

.jpg) 公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

公司2007年的销售收入为100 000元,销售净利率为10%, (1)假设企业经营资产和经营负债与销售收入的比保持不变,如果2002年的预计销售收入为120 000元,公司的利润分配给投资人的比率为50%,假如企业最低现金余额应保持2 000元,若销售净利率不变,那么企业需要从外部筹集多少资金? (2)计算内含增长率。 (3)若要求企业经营资产的周转率加快变为1.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

请根据表8-2,对宏达公司进行短期偿债能力分析。

| 表8-2 宏达公司资产负债表(简表)(单位:万元) | |||||

| 项 目 | 年 初 | 年 末 | 项 目 | 年 初 | 年 末 |

| 货币资金 | 略 | 468 | 短期借款 | 468 | |

| 短期投资 | 略 | 312 | 应付账款 | 312 | |

| 应收票据 | 218.4 | 15912 | 流动负债小计 | 780 | |

| 应收账款 | 106.6 | 152.88 | 长期负债 | 1521 | |

| 存货 | 598 | 780 | 负债合计 | 2301 | |

| 流动资产小计 | 略 | 1872 | 所有者权益 | 1007 5 | 1599 |

| 固定资产净值 | 278.2 | 2006.16 | |||

| 无形资产 | 略 | 21.84 | |||

| 资产合计 | 3900 | 负债与所有者权益合计 | 3900 |

(1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?