题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师对被审计单位的营业收入进行审计时,往往要实施以下审计程序。其中与证实管理层对营业收入项即目的“完整性”认定关系最为密切的审计程序是()。|

A.从发运凭证中选取样本,追查至销售曾发票存根和主营业务收入明细账

B.检查售后租回的情况,若售后租回形成一项融资租赁,核实是否对售价与资产账面价值之间的差额予以递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用调整

C.确定被审计单位主营业务收入会计记录的归属期是否正确,应计入本期或下期的主营业务收入是否存在推迟或提前的情况

D.计算本期重要产品的毛利率,并与上期进行比较,同时注意收入与成本是否配比,并查清重大变动和异常情况的原因

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师对被审计单位的营业收入进行审计时,往往要实施以下审…”相关的问题

更多“注册会计师对被审计单位的营业收入进行审计时,往往要实施以下审…”相关的问题

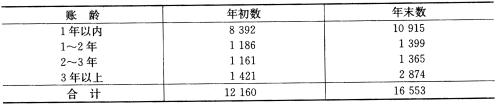

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。 【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。