题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业9月份各车间产品质量检验情况如下:①工具车间生产车刀300件,有30件不合格;②铸工车间浇铸件共172吨,铸

工车间检验有152吨合格,需要焊补的4吨,废品16吨,本月机加工车间又发现3吨铸件毛坯不合格,是废品;③机加工车间加工零件,检验结果有50000分钟的定额工时产量合格人库,机加工车间发现废品定额工时共4500分钟,其中:内废定额工时为1370分钟,料废定额工时为1130分钟,其他非车间责任废品定额工时为1100分钟;在装配车间发现,该种零件有900分钟的废品定额工时是由机加工车间责任造成的;④装配车间共装配整机112台,在第1次送检时106台合格,需要返修6台,此6台返修后再次送检,有2台仍需返修;此2台经再次返修后为合格品。要求计算:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业9月份各车间产品质量检验情况如下:①工具车间生产车刀3…”相关的问题

更多“某企业9月份各车间产品质量检验情况如下:①工具车间生产车刀3…”相关的问题

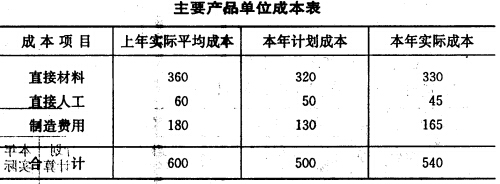

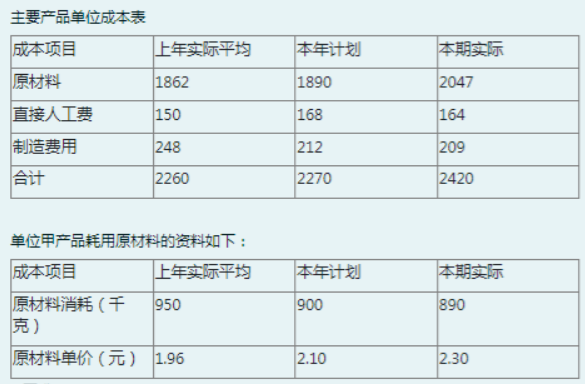

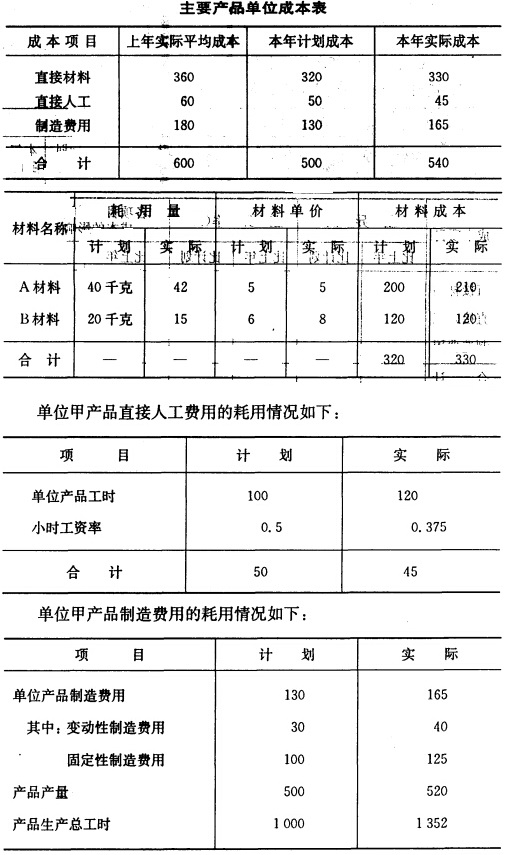

单位甲产品原材耗用情况如下:

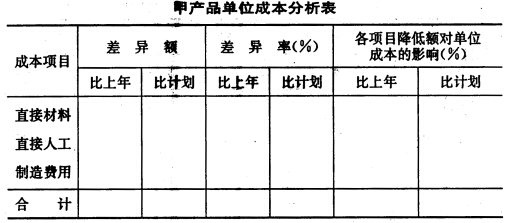

单位甲产品原材耗用情况如下: 3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。