题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

从2006年起,对年度考核为()及以上的工作人员,在考核结果确定后,按规定发放年终一次性奖金

A.不称职

B.基本称职

C.称职

D.优秀

答案

答案

C、称职

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.不称职

B.基本称职

C.称职

D.优秀

答案

C、称职

如果结果不匹配,请 联系老师 获取答案

更多“从2006年起,对年度考核为()及以上的工作人员,在考核结果…”相关的问题

更多“从2006年起,对年度考核为()及以上的工作人员,在考核结果…”相关的问题

A.一

B.二

C.三

D.四

要求:(1)计算2007年1月1日至6月30日该无形资产的摊销金额与上年同期的差额。

(2)计算改变政策对期初留存收益的影响和对2007年半年度中期税后利润的影响。

假定预计使用年限不变,对无形资产期末计价变更不调整2005年、2006年已摊销金额。

A.增值税

B.消费税

C.关税

D.企业经营所得税

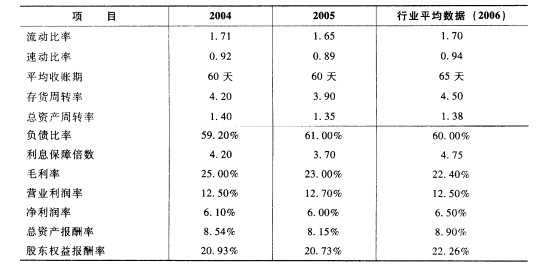

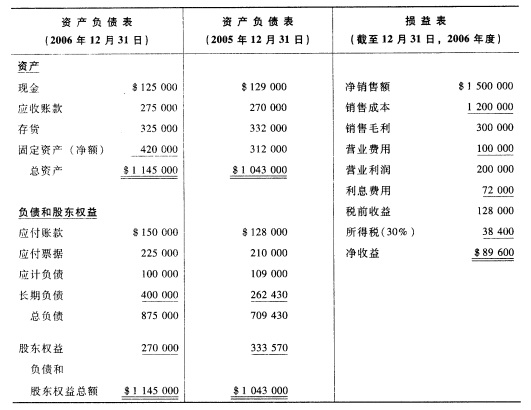

RT公司是一家经营汁算机及相关产品的零售商,2006年的资产负债表及损益表如下:

以下是根据以往年度财务报表计算的有关数据及行业数据:

以下是根据以往年度财务报表计算的有关数据及行业数据:

要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。

要求: 根据以上资料计算2006年的相应比率,并对有关比率反映的问题加以解释,并向该公司管理当局说明可能存在的问题及原因。

(1) 该企业2006年年初固定资产账面显示,所有房屋及建筑物原价5000万元,其中管理部门及生产用房四幢,原值3700万元,企业内部自办的幼儿园用房200万元、医务室300万元,围墙50万元,其余闲置用房四座,原值分别为300万元、200万元、150万元、100万元。

(2) 2月20日,对刚建成一座生产车间办理竣工决算,并于当月投入使用,原值200万元。3月5日,企业资金紧张,将这座车间抵押给工商银行取得贷款80万元,抵押期间房屋仍由企业使用。

(3) 4月30日,将原值为200万元的闲置用房向B企业投资,协议规定,A企业每月向B企业收取固定收入2万元,B企业的经营盈亏情况与A企业无关。当年获得收益16万元。

(4) 5月7日,将原值为100万元的闲置房产出典给某金融机构,获得资金50万元,出典期间房屋空置。

(5) 7月7日,将原值为150万元的闲置房产转让给C企业,转让价100万元,支付转让过程中发生的税金及费用10万元,账面显示该房产已提折旧40万元。

(6) 9月3日,将原值为300万元的房产融资租赁给D企业,租期从2001年10月1日到2006年9月30日,共5年,每年收取租金80万元,租金于每期期初支付。当地税务机关规定,租赁期内的房产税由出租方缴纳。

要求:根据以上资料,分析并计算该企业2006年度应纳的房产税(该省规定按原值的30%作为扣除额)。