题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某汇市2003年3月1日1美元值1.321欧元,3月10日1美元值1.473欧元,则()。

A.美元升值11.5%

B.美元贬值11.5%

C.欧元升值11.5%

D.欧元贬值20%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.美元升值11.5%

B.美元贬值11.5%

C.欧元升值11.5%

D.欧元贬值20%

如果结果不匹配,请 联系老师 获取答案

更多“某汇市2003年3月1日1美元值1.321欧元,3月10日1…”相关的问题

更多“某汇市2003年3月1日1美元值1.321欧元,3月10日1…”相关的问题

A.204

B.205

C.206

D.207

A.张某申请在先,按照先申请原则,享有专利申请权

B.王某享有国外优先权,故专利申请权应属王某,其申请日为2003年4月1日

C.王某是中国人,不应享有国外优先权,但张某不是真正的发明人,故专利申请权应属王某,其申请日应为2004年3月1日

D.王某的发明已经因公开而丧失新颖性,应驳回双方的申请

1.销售确认书

销售确认书

编号:第2003478号

日期:2003年3月10日

卖方:大连K进出口公司

买方:日本邮政信箱第665号T公司

品名及规格:FA型电冰箱。

数量:1000台,卖方可溢装或短装3%

包装:纸箱装,每箱1台

单价:每台250美元CFRC3%大阪

总值:贰拾伍万美元整

装运期:2003年4/5月,每月平均装运,自中国大连港至大阪,允许转船。

保险:由买方办理

支付:凭不可撤销即期信用证付款。信用证应在装运月份前15天送达卖方,有效期至装运之日后15天在中国议付。

2.信用证

日本A商业银行

不可撤销跟单信用证第2003785号

2003年3月20日

致:中国银行大连分行

兹受日本邮政信箱第665号T公司申请,我行开立以大连K进出口公司为受益人的不可撤销跟单信用证第2003785号,金额最高不超过US250000.00美元整,凭受益人开具按发票金额100%、以日本A商业银行纽约分行为付款人、见票后30天付款的汇票,并随附下列单据:

(1)签署的商业发票一式三份。

(2)全套清洁已装船提单,作成凭指定和空白背书,注明运费已付,并通知开证申请人。

(3)保险单一式两份,按发票金额120%投保一切险和战争险,按1981年1月1日中国保险条款办理。

(4)由中国国际商会或其他官方机构签发的产地证明书,一式两份。

(5)开证申请人签发的品质检验证书。

载明:1000台FA型电冰箱,纸箱装,每台250美元CFR3%大阪。由中国大连港运至日本大阪于2003年5月31日或以前装运,允许分批装运,不准转运。货物须装集装箱。单据必须在提单日后15天内提交,但不迟于信用证的到期日。

日本A商业银行

签字

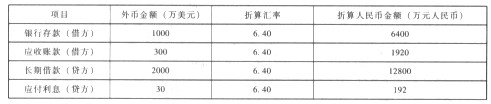

甲股份有限公司(本题下称甲公司)记账本位币为人民币,外币业务采用发生当日即期汇率进行折算,按季核算汇兑差额。2013年3月31日有关外币账户余额如下:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

编制2013年第2季度外币业务的会计分录。

| 表1 该企业2011年第一季度销售统计(采用当月1日汇率折合) | |||||

| 时间 | 销售额 | 汇率 | 折合人民币 | 税率 | 消费税 |

| 1月1日 | 10万美元 | 6.6227 | 66.227万元 | 15% | 9.934万元 |

| 2月1日 | 15万美元 | 6.5860 | 98.79万元 | 15% | 14.819万元 |

| 2月1日 | 10万美元 | 6.5860 | 65.86万元 | 15% | 9.879万元 |

| 3月1日 | 15万美元 | 6.5706 | 98.559万元 | 15% | 14.784万元 |

分析要求:该外商投资企业应如何进行纳税筹划?

A.若曹某于2003年4月2日或其之后起诉,法院应裁定不予受理

B.若曹某于2005年3月22日或其之后起诉,法院应判决驳回其诉讼请求

C.若曹某于2005年4月2日或其之后起诉,法院应裁定驳回其起诉

D.若曹某于2005年4月2日或其之后起诉,法院应判决驳回其诉讼请求

假设投资者是在2月1日购买了该合约,那么在最近的3月20日,中间相隔47日,投资者需要支付给卖方投资银行的费用是()美元。 查看材料

假设投资者是在2月1日购买了该合约,那么在最近的3月20日,中间相隔47日,投资者需要支付给卖方投资银行的费用是()美元。 查看材料A.288666.67

B.57333.33

C.62666.67

D.120000

问题:该公司的上述活动有无与《公司法》有关规定不符合之处? 请说明理由。

2004年1月,某市财政局派出检查组对国有大型企业甲的会计工作进行检查。检查中了解到以下情况:

(1)2003年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A以该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。

(2)2003年4月1日,会计人员B发现一张由丙企业开具的金额有错误的原始凭证,B要求丙企业进行更正,并在更正处加盖丙企业印章。

(3)2003年4月10日,会计人员C发现一张不真实、不合法的原始凭证,C仍以该原始凭证进行了账务处理。

(4)2003年5月10日,职工代表D要求在本厂的职工代表大会上公布企业的财务会计报告,并向职工代表大会说明本厂的“重大投资、融资和资产处置决策及其原因”,遭到了厂长张某的拒绝。

(5)2003年6月10日,经会计机构负责人E批准,本厂档案管理部门的工作人员F将部分会计档案复制给丁企业。

(6)2003年7月10日,甲企业拟销毁一批保管期满的会计档案(其中包括两张未结清债权债务的原始凭证),由总会计师G在会计档案销毁清册上签署意见后,该批会计档案于7月14日销毁。

(7)2003年8月10日,厂长张某以总会计师G“擅自在会计档案销毁清册上签署意见”为由,撤销了总会计师G的职务,并决定该厂不再设置总会计师的职位。

问题: