题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业平均一次订货量为10000单位,单位时间(天)内平均需求量为1000单位,则该企业的订货周期为()

A.5天

B.10天

C.15天

D.20天

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5天

B.10天

C.15天

D.20天

如果结果不匹配,请 联系老师 获取答案

更多“某企业平均一次订货量为10000单位,单位时间(天)内平均需…”相关的问题

更多“某企业平均一次订货量为10000单位,单位时间(天)内平均需…”相关的问题

要求:

A.经济订货量400千克

B.经济订货量40 000元

C.经济订货次数5次

D.经济订货次数6次

E.经济订货量4 000元,经济订货次数5次

0元,单件生产成本60元,每件零件年变动储存成本为零件价值的20%,年生产车间固定的指挥成本为2000元;若外购,单件80元,一次订货成本20元,常设采购机构的基本开支为1000元,对该企业选择自制还是外购进行决策。

A.2500

B.10000

C.5000

D.7500

某公司每年销售某种产品4000件,每次订货费用为$50,每单位存货的每年平均持有成本为0.1/件,则经济订货量是多少?

某企业11月1日结存甲材料400件,单价20元,结存金额为8000元。11月甲料收发情况如下。

3日,购入甲材料800件,单价18元。

6日,发出甲材料550件。

10日,发出甲材料400件。

18日,购入甲材料450件,单价22元。

26日,发出甲材料400件。

[要求]分别采用先进先出法和全月一次加权平均法计算11月份发出甲材料成本和月末结存甲材料成本。

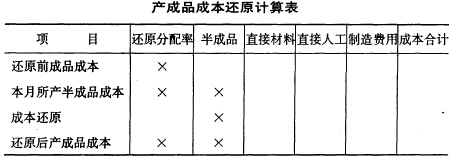

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。

(3)相关资料: 第一车间生产费用按定额比例法分配,单位产品定额: 定额消耗量 定额工时 完工半成品 45 20 月末在产品 45 8 第二车间生产费用按约当产量法分配,在生产开始时一次投料,月末在产品投工程度为50%。 3.要求 (1)完成两个车间成本计算单的计算,并作成本结转的会计分录。 (2)登记“自制半成品”明细账,发出半成品成本按加权平均计算,并作半成本发出的会计分录。 (3)利用下表进行成本还原。