题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

阳煤集团太原化工新材料有限公司"8*18"粗苯储罐爆燃事故提醒我们,工作申请单及工作许可证执行人可以在批准人未到现场前提前签名,也可代签,以节约时间。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“阳煤集团太原化工新材料有限公司"8*18"粗苯储罐爆燃事故提…”相关的问题

更多“阳煤集团太原化工新材料有限公司"8*18"粗苯储罐爆燃事故提…”相关的问题

A.操作规程和工艺控制指标执行不严格

B.安全教育培训不扎实

C.动火管理混乱

D.隐患排查治理不认真

E.工艺设备变更随意未落实风险管控措施

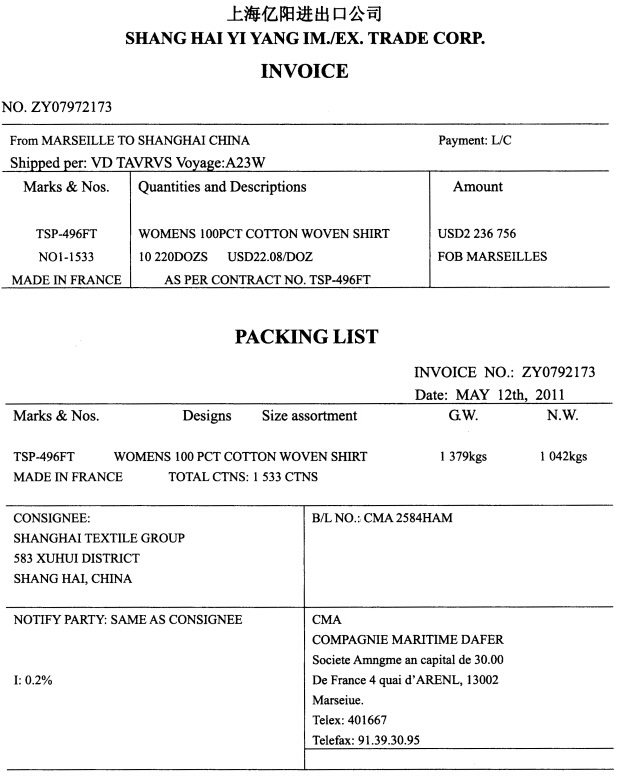

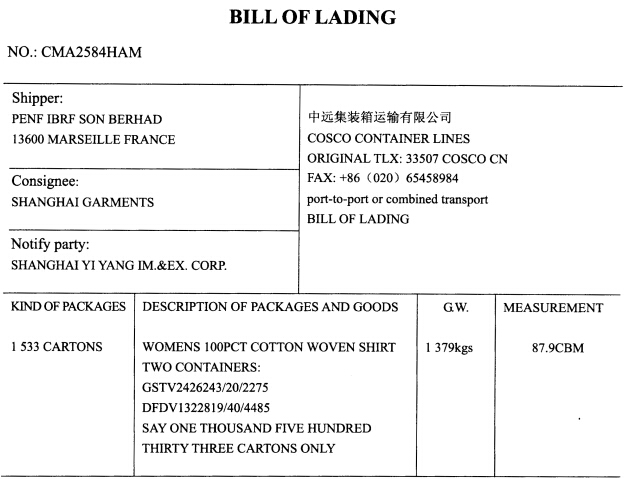

收货单位栏应填______。

A.上海纺织集团

B.上海亿阳进出口公司

C.上海顺驰报关有限公司

D.中远集装箱运输有限公司

《中华人民共和国财政部会计信息质量检查公告(第二十一号)》披露:(1)贵州益侣制药股份有限公司2009年度元依据预提产品监测费8481万元。 (2)瓮福(集团)有限责任公司下属瓮福达州化工有限责任公司2008年至 2010年使用31张虚假发票列支装修材料费用等支出 173万元。 (3)南京江宁经济技术开发总公司2009年度实际投资建造并拥有产权的办公楼 1.19亿元未纳入会计账簿核算。 (4)安徽辉隆集团皖淮农资有限责任公司 2009年度销售货物时发生的租赁费、运费、装卸费均为白条收据,并通过向客户开具红字发票的形式直接冲减主营业务收入435万元。 (5)福建中能电气股份有限公司 2009年度购进并己领用的材料542万元未取得原始发票,漏缴企业所得税81万元。 (6)厦门安妮股份有限公司及下属厦门安妮企业有限公司2009年度将公司资金4147万元存入员工个人账户。 (7)青岛双星股份有限公司下属双星轮胎销售有限公司2009年度由于产品质量问题给予客户 980万元折让,未按规定开具增值税红字专用发票。 (8)河南天方药业股份有限公司2009年度在元发票的情况下,列支销售服务费2978万元。 (9)湖南天润化工发展股份有限公司2007年至2009年度原材料入库、领用及产成品入库、销售环节原始凭证大量缺失,包装物、原材料、产成品账实严重不符。(10)青海西部水电有限公司2009年度存在购入钢材的发票开具单位和应付账款挂账单位不-致等会计违规问题。(11)四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

要求:(1)试归纳上述公司在日常会计核算中存在的不足。 (2)分析手工会计下强化会计基础工作的核心内容。 (3)回答原始凭证会计制度设计最应关注的风险。 (4)回答记账凭证会计制度设计最应关注的风险。 (5)回答企业设置两套或两套以上会计账簿的最大危害。 (6)总结《企业内部控制应用指引第17号一内部信息传递》与会计信息化在规范会计基础工作上各自的特定作用。

云南仙福钢铁(集团)有限公司是国家确定的于家节能企业之一。近年来,公司围绕“十一五,,规划节能5.89万吨标煤的目标,积极实施节能减排项目建设,加强技术改造。其中一项投资150万元实施电机节能技术改造的项目,就使该公司2007年节电率达到20%以上。该公司的做法启示我们,发展节约型生产模式,必须()。

19亿元未纳人会计账薄核算。(4)安徽辉隆集团皖淮农资有限责任公司2009年度销售货物时发生的租赁费、运费、装卸费均为白条收据,并通过向客户开具红字发票的形式直接冲减主营业务收入435万元。(5)福建中能电气股份有限公司2009年度购进并已领用的材料 542万元未取得原始发票,漏缴企业所得税81万元。(6)厦门安妮股份有限公司及下属厦门安妮企业有限公司2009年度将公司资金4147万元存人员工个人账户。(7)青岛双星股份有限公司下属双星轮胎销售有限公司2009年度由于产品质量问题给予客户980万元折让,未按规定开具增值税红字专用发票。(8)河南天方药业股份有限公司2009年度在无发票的情况下,列支销售服务费2978万元。(9)湖南天润化工发展股份有限公司2007年至2009年度原材料入库、领用及产成品入库、销售环节原始凭证大量缺失,包装物、原材料、产成品账实严重不符。(10) 青海西部水电有限公司2009年度存在购入钢材的发票开具单位和应付账款挂账单位不一致等会计违规问题。 (11) 四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

要求:(1)试归纳上述公司在日常会计核算中存在的不足。(2)分析手工会计下强化会计基础工作的核心内容。(3)回答原始凭证会计制度设计最应关注的风险。(4)回答记账凭证会计制度设计最应关注的风险。(5)回答企业设置两套或两套以上会计账薄的最大危害。(6)总结《企业内部控制应用指引第17号一内部信息传递》与会计信息化在规范会计基础工作上各自的特定作用。

补充材料: H.S.CODE:62080090 该货物进境后,2011年5月18日由上海顺驰报关有限公司向上海吴淞海关申报 海关法定计量单位:千克 经营单位海关注册编号:3215810289 上海纺织集团委托上海亿阳进出口公司进口一批女士全棉针织衬衫 回答问题:申报日期栏应填()。

补充材料: H.S.CODE:62080090 该货物进境后,2011年5月18日由上海顺驰报关有限公司向上海吴淞海关申报 海关法定计量单位:千克 经营单位海关注册编号:3215810289 上海纺织集团委托上海亿阳进出口公司进口一批女士全棉针织衬衫 回答问题:申报日期栏应填()。A.2011.05.12

B.2011.05.18

C.2011.05.22

D.2011.05.28

假设某经济社会工业部门间的投入一产出表如下所示。

| 来源部门 | 终点部 门 | 最终需求 | 总需求 | ||

| 钢铁 | 煤 | 汽车 | |||

| 钢 铁 | 30 | 16 | 18 | 36 | 100 |

| 煤 | 20 | 8 | 12 | 40 | 80 |

| 汽 车 | 10 | 16 | 12 | 22 | 60 |

| 原始投入(劳动) | 40 | 40 | 18 | ||

| 投入总价值 | 100 | 80 | 60 |

【情境】

华夏工程设计有限公司前身是华夏化工集团公司的下属设计院,主要为集团公司提供工程设计服务,2008年改制成为华夏工程设计有限公司(以下简称华夏公司),由华夏化工集团有限公司全资控股。近年来,华夏公司凭借其深厚的技术基础和完备的专业资质,迅速打开了市场,除了原有的设计咨询服务外,公司进一步拓展业务领域,逐渐建立起了集工程咨询、工程勘察、工程设计、工程监理和项目管理、工程总承包于一身,全方位、一体化的工程服务体系。

公司现有员工820人,其中技术人员640人。在集团公司的支持下,华夏公司一直致力于管理水平和业务实力的提升,努力打造在行业内具有核心竞争力和科技创新能力的工程公司。

2010年,随着公司业务范围的不断扩大,华夏公司针对不同行业成立了两个事业部,并充分授权各事业部对运营、销售、人事及财务等各项事务进行自我管理。公司对第一事业部的定位主要是针对化工行业,其中很大一部分项目来自于集团公司,这部分业务比较稳定,基本没有什么竞争。同时该事业部也承担集团外部的一些化工项目,但是面临的市场竞争较为激烈,业务拓展相对困难。第二事业部的业务定位主要是针对之前涉足不多的环卫及民用建筑等行业,有时也承担一些化工行业的项目。

公司领导认为,虽然集团公司的内部需求比较稳定,但过度依赖集团的内部业务会增加公司的经营风险,同时如果公司要扩大经营规模,必然要加入到激烈的市场竞争中去,着力发展集团外的业务是公司未来的战略重点。公司的董事会目前正计划将第一事业部和第二事业部转变为子公司,提高公司工程服务的专业性,快速扩大公司的经营规模。

您(周汇文)是华夏公司人力资源部部长,直接上级是公司的董事长兼总经理张克林,5位直接下属分别是劳动关系经理、招聘经理、绩效经理、薪酬经理和培训经理,另外各事业部均配有1名人力资源经理。

现在是2012年11月18日下午14:00,您刚刚参加完3天的封闭会议归来,到办公室处理累积下来的电子邮件和电话留言等信息文件,17:00您还要赶往机场,赴外地处理一个非常紧

急的事情,因此您必须在3个小时内处理好这些文件。在这3小时里,没有任何人来打扰您。好,现在可以开始工作了,祝您一切顺利!

【文件一】

类别:电子邮件

来件人:王东第一事业部部长

收件人:周汇文人力资源部部长

日期:11月15日

周部长:

最近我们第一事业部针对绩效考核体系进行了讨论,部分项目经理反映,目前的绩效考核体系存在不公平的现象。如你所知,对于集团系统内部和集团系统外部的业务,我们分别由不同项目组承担。相对而言,我们在系统内部的投标比较容易,有2/3项目都是由集团公司指派给我们做的,另外集团内部单子的利润一般都比较有保障。而集团系统外部项目的市场竞争比较激烈,我们的优势并不突出,获得项目的难度很大,并且由于市场竞争的缘故,利润率也不高。但我们事业部对所有项目组的考核指标都是一样的,这样难免出现考评不公的情况。激励方面,项目组一般都按项目最后净利润的30%发放奖金。实事求是地讲,系统外部的单子既辛苦,利润率又低,最后项目组付出较多拿到的奖金反而很少。现在做系统外项目的员工都不愿留在原来的项目组,纷纷申请调往系统内业务的项目组中。为了解决这个问题,我们考虑两种不同的方案:一种是实施事业部内的岗位轮换,员工定期在不同的项目组轮换;另一种方案是针对不同项目,定出不同的考核标准和激励方案,我们想就这两个方案与人力资源部讨论一下,您方便时请与我联系。

文件一的处理列表

处理步骤列表:(请做出准确、详细的回答)

资料1

上海和氏化工有限公司(3122260494)为生产所需委托广州市涂料化学品有限公司 4401963068)(NCMINTERNATIONAL CO.LTD)进口法定计量单位为“千克”的润滑剂 EMKARATE)。进口通关单号为310051205097894。1升约等于0.9906公斤,申报时不足1公斤的按四舍五入计算到公斤。

(二)资料2

中华人民共和国海关进口货物报关单

.jpg)

请根据以上资料,选择以下栏目正确选项:

“经营单位”栏:

A.上海和氏化工有限公司

B.广州市涂料化学品有限公司

C.上海和氏化工有限公司3122260494

D.广州市涂料化学品有限公司4401963068