题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在连续数年度的财务报表中,选择某一年为基期,计算每一个期间各项目金额对基期同一项目金额的趋势百分比,这种分析方法称为()。

A.因素分析法

B.趋势分析法

C.比率分析法

D.比较分析法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.因素分析法

B.趋势分析法

C.比率分析法

D.比较分析法

如果结果不匹配,请 联系老师 获取答案

更多“在连续数年度的财务报表中,选择某一年为基期,计算每一个期间各…”相关的问题

更多“在连续数年度的财务报表中,选择某一年为基期,计算每一个期间各…”相关的问题

A.结构分析

B.比率分析

C.时间序列分析

D.指标分析

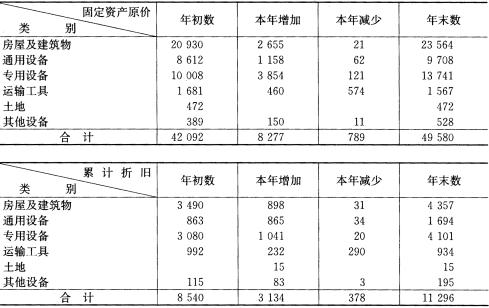

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

要求:根据上述资料,计算洪达公司2007年度各季度应交的所得税、应确认的所得税费用和各季度应作的会计处理。

A.240

B.120

C.100

D.80

在选择确定重要性的基准时,审计师通常无须考虑的因素是()。

A.财务报表要素

B.财务报表使用者特别关注的项目

C.财务报表个别使用者对财务信息的特殊需求

D.公司所处行业和经营环境