题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲工业企业生产M、N两种产品,2018年1月1日生产成本科目的期初余额为15万元,本期为生产产品发生直接材料费用25万元,直接人工费用5万元,制造费用1万元,企业行政管理人员工资费用16万元,本期结转完工产品成本为30万元,则月末生产成本科目的余额为()万元

A.16

B.1

C.32

D.17

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.16

B.1

C.32

D.17

如果结果不匹配,请 联系老师 获取答案

更多“甲工业企业生产M、N两种产品,2018年1月1日生产成本科目…”相关的问题

更多“甲工业企业生产M、N两种产品,2018年1月1日生产成本科目…”相关的问题

某工业企业生产甲、乙两种产品的有关资料如下表:

| 项目 | 直接材料(元) | 定额(元) | 工时(小时) | 直接人工(元) | 制造费用(元) | 合计(元) |

| 甲产品 | 28000 | 2400 | ||||

| 乙产品 | 12000 | 1600 | ||||

| 合计 | 44000 | 40000 | 4000 | 26000 | 3l 200 | 101200 |

甲产品本月完工1D0件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,直接人工和制造费用在生产过程中均衡发生,原材料按定额比例分配,直接人工和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工产品成本,并将计算结果填入下表。

| 生产成本明细账 产品名称:甲产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 | ||||

| 月末在产品成本 |

| 生产成本明细账 产品名称:乙产品 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 生产费用 | ||||

| 完工产品成本 | ||||

| 单位产品成本 |

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

10 000

20 000

30 000

40 000

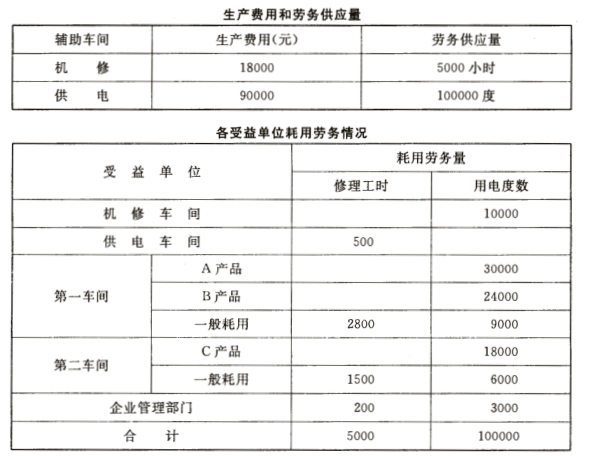

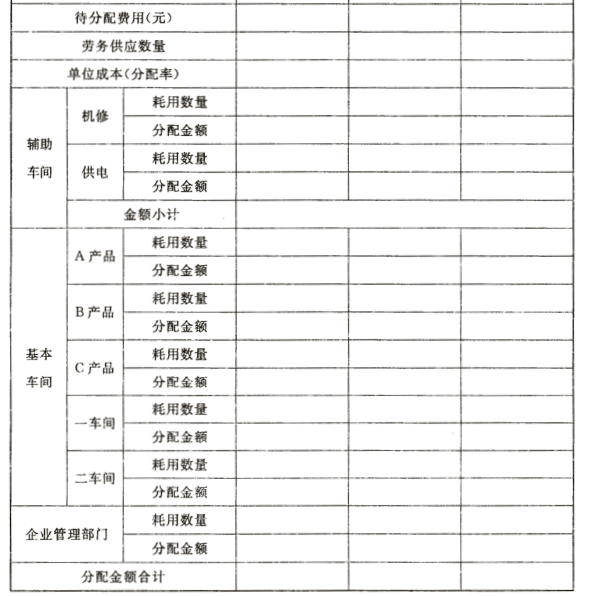

要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录

(2006年考试真题)某工业企业大批量生产甲产品,采用约当产量比例法将产品生产成本中的直接人工在完工产品与月末在产品之间进行分配。2006年4月,甲产品月初在产品和本月发生的直接人工之和为2400万元,本月完工产品为400件,月末在产品为200件,在产品完工程度为40%。甲产品完工产品应负担的直接人工为()万元。

A.1440

B.1600

C.2000

D.2400

A.16000

B.8000

C.12000

D.24000

华讯集团公司下属甲、乙、丙三个全资子公司,2009年10月各公司经营情况如下: (1) 甲公司为生产型企业,属于增值税的一般纳税人。 ①2009年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,W产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2) 乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2009年lO月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3) 丙公司主要进行进出口贸易,属增值税一般纳税人。2009年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。