题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业明年投资预算安排资金总额8000万元,负债经营比率60%。今年预计实现净利润6000万元,按照剩余股

利政策。今年只能安排多少利润作为股利分配?并对这种股利政策作出评价。(北京工商大学2002研)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业明年投资预算安排资金总额8000万元,负债经营比率60%…”相关的问题

更多“企业明年投资预算安排资金总额8000万元,负债经营比率60%…”相关的问题

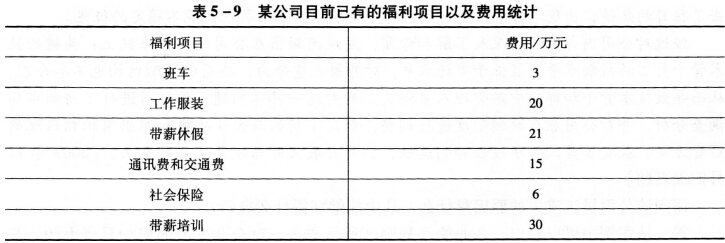

某公司目前已有的福利项目如表5-9所示。

公司明年准备增加5万元带薪培训的投资,增加40万元的企业补充养老保险和4万元的医疗保险,并根据管理的要求,取消班车,发放车补10万元。

请根据上述资料。提出明年该公司福利费用总额的预算。

(1)计划年度分配现金股利0.05元/股。

(2)拟为新的投资项目筹集200万元的资金。

(3)计划年度维持目前的资本结构,并且不增发新股。

要求:

测算实现董事会上述要求所需要的息税前利润。

该公司的所得税税率为30%。预计继续增加长期债务不会改变目前的11%的平均利率水平。

董事会在讨论明年资金安排时提出:

(1)计划年度分配现金股利0.05元/股;

(2)为新的投资项目筹集4000万元的资金;

(3)计划年度维持目前的资本结构,并且不增发新股,不举借短期借款。

【要求】测算实现董事会上述要求所需要的息税前利润。

2013年某化妆品生产企业收入总额8000万元(其中接受捐赠收入为20万元,取得投资境内非上市公司的股息红利100万元),发生的成本、营业税金及附加合计3200万元.销售费用2500万元(其中广告费业务宣传费合计2200万元),管理费用500万元.财务费用200万元。已知上年结转的广告费200万元.假设不存在其他调整项目。2013年该企业应缴纳企业所得税()万元。

A.400

B.350

C.334

D.459

某国有企业批准改组为股份制企业,该企业有关资料如下; (1)改组前资产总额为8000万元,负债总额为 4000万元,所有者权益为4000万元,其中实收资本3000万元,盈余公积500万元,未分配利润500万元。 (2)改组时资产评估增值300万元,其中固定资产增值200万元,库存商品增值100万元;资产评估增值已经投资各方确认,评估基准日与调账日上述资产未发生增减变动。 (3)改组后的公司核定的股本总额为8000万元,股份总数为8000万股,每股面值l元。改制企业将原净资产按1∶1折股,不足部分发行新股,发行价为l.5元,按发行收入的1%支付手续费。 要求: (1)将资产评估增值确认入账(该企业所得税率为23%); (2)将企业净资产按1∶1折股,并进行账务处理, (3)对增发股票进行账务处理。

A.企业发行股票,筹集到资金8000万元

B.企业以300万元的固定资产对外进行投资

C.接受客户发来的商品订单,与客户签订购销合同,客户订货260万元

D.企业召开增产计划会议,拟于下年度将产品产量增至50万台

E.生产车间发生火灾,各种毁损资产的账面价值为180万元

A.600,200

B.600,-200

C.-600,200

D.-600,-200

A.200

B.1000

C.800

D.440

A.180万元

B.240万元

C.360万元

D.420万元