题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

投资者打算组建一投资策略。投资者认为股市上升的潜力很大。因此如果可以。投资者将参与股市的升势。

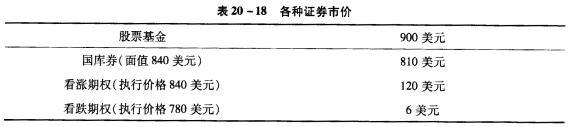

但是,投资者无法承担巨额的股市损失。因此无法冒股市崩盘的危险。而投资者认为股市崩盘是有可能的。投资者的投资顾问建议了一种保护性看跌期权策略:同时买入市场指数基金的股票及该股票的执行价格为780美元的三个月看涨期权。股指现价为900美元。但是投资者的叔叔却建议投资者购买执行价格为840美元的指数基金的三个月看涨期权,及面值840美元的三个月短期国库券。 a.在同一张图上,画出每种策略的收益及与三个月股票基金价值的函数关系。(提示:将期权视为股指基金每一股的期权,指数的每份现价为900美元。) b.哪种资产组合需要更大的初始投入?(提示是否一种资产组合的最终所得总是不小于另一种资产组合?) c.假定证券的市价如表20一18所示。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“投资者打算组建一投资策略。投资者认为股市上升的潜力很大。因此…”相关的问题

更多“投资者打算组建一投资策略。投资者认为股市上升的潜力很大。因此…”相关的问题