题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

房地产开发公司销售新建房支付的下列相关税费,可列入加计20%扣除基数的是()。

A.转让环节缴纳的印花税

B.耕地占用税

C.销售过程中发生的销售费用

D.资本化利息

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.转让环节缴纳的印花税

B.耕地占用税

C.销售过程中发生的销售费用

D.资本化利息

如果结果不匹配,请 联系老师 获取答案

更多“房地产开发公司销售新建房支付的下列相关税费,可列入加计20%…”相关的问题

更多“房地产开发公司销售新建房支付的下列相关税费,可列入加计20%…”相关的问题

某市一家房地产开发公司,2013年发生业务如下: (1)3月份销售10年前建造的旧办公楼一栋,取得销售收入1200万元;该办公楼的原值为1000万元,已提取折旧400万元。经评估机构评估,该办公楼成新度为30%,目前建造同样的办公楼需要1500万元;转让办公楼时向政府补缴出让金80万元,其他相关费用20万元。 (2)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用80%开发写字楼。开发期间发生开发成本4000万元;发生管理费用2800万元、销售费用1600万元、利息费用400万元(不能提供金融机构的证明)。9月份该写字楼竣工验收,10~12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得收入为12000万元。12月,该房地产开发公司的建筑材料供应商催要材料价款,经双方协商。房地产开发公司用所开发写字楼的1/5抵偿材料价款。剩余的1/5公司转为固定资产自用。(注;当地政府规定,房地产开发企业开发房地产时发生的管理费用、销售费用和财务费用在计算土地增值额时准予扣除的比例为10%。) 根据上述资料.回答下列问题;

该房地产开发公司计算转让旧办公楼土地增值税的增值额时.予扣除项目的金额共计()万元。

A.与转让房地产无关的税金

B.开发土地和新建房及配套设施的费用

C.开发土地和新建房及配套设施的成本

D.取得土地使用权支付的金额

E.旧房及建筑物的评估价格

某市一家房地产开发公司,2012年发生业务如下:(1)3月份销售10年前建造的旧办公楼一栋。取得销售收入1200万元,双方签订了房屋销售合同;该办公楼的原值为1000万元。已提取折旧400万元。经评估机构评估,该办公楼成新度折扣率为3成,目前建造同样的办公楼需要1500万元;转让办公楼时向政府补缴土地出让金80万元,缴纳契税、过户手续费等共20万元。(2)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用土地的80%开发写字楼。开发期间发生开发成本4000万元;发生管理费用2800万元、销售费用1600万元、利息费用400万元(不能提供金融机构的证明)。9月份该写字楼竣工验收,10—12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得的收入为12000万元。12月。该房地产开发公司的建筑材料供应商催要材料价款,经双方协商,房地产开发公司用所开发写字楼总面积的1/5抵偿材料价款。剩余的1/5公司转为固定资产自用。(注:当地省政府规定,计算土地增值税时。房地产开发费用的扣除比例为10%)根据上述资料,回答下列问题:

该房地产开发公司计算转让旧办公楼土地增值税的增值额时,准予扣除项目的金额共计()万元。

A.取得土地使用权所支付的金额

B.开发土地的成本、费用

C.新建房配套设施的成本、费用

D.转让房地产缴纳的城市维护建设税

A.取得土地使用权缴纳的契税

B.占用耕地缴纳的耕地占用税

C.销售过程中发生的销售费用

D.开发小区内的道路建设费用

E.支付建筑人员的工资福利费

A.开发土地的成本、费用

B. 取得土地使用权所支付的金额

C. 新建房配套设施的成本、费用

D. 转让房地产缴纳的城市维护建设税

A.将房屋产权赠与直系亲属的

B.由双方合作建房后分配自用的

C.以房地产抵债而发生房地产产权转让的

D.被兼并企业将房地产转让到兼并企业的

E.以房地产作价入股投资于房地产开发公司的

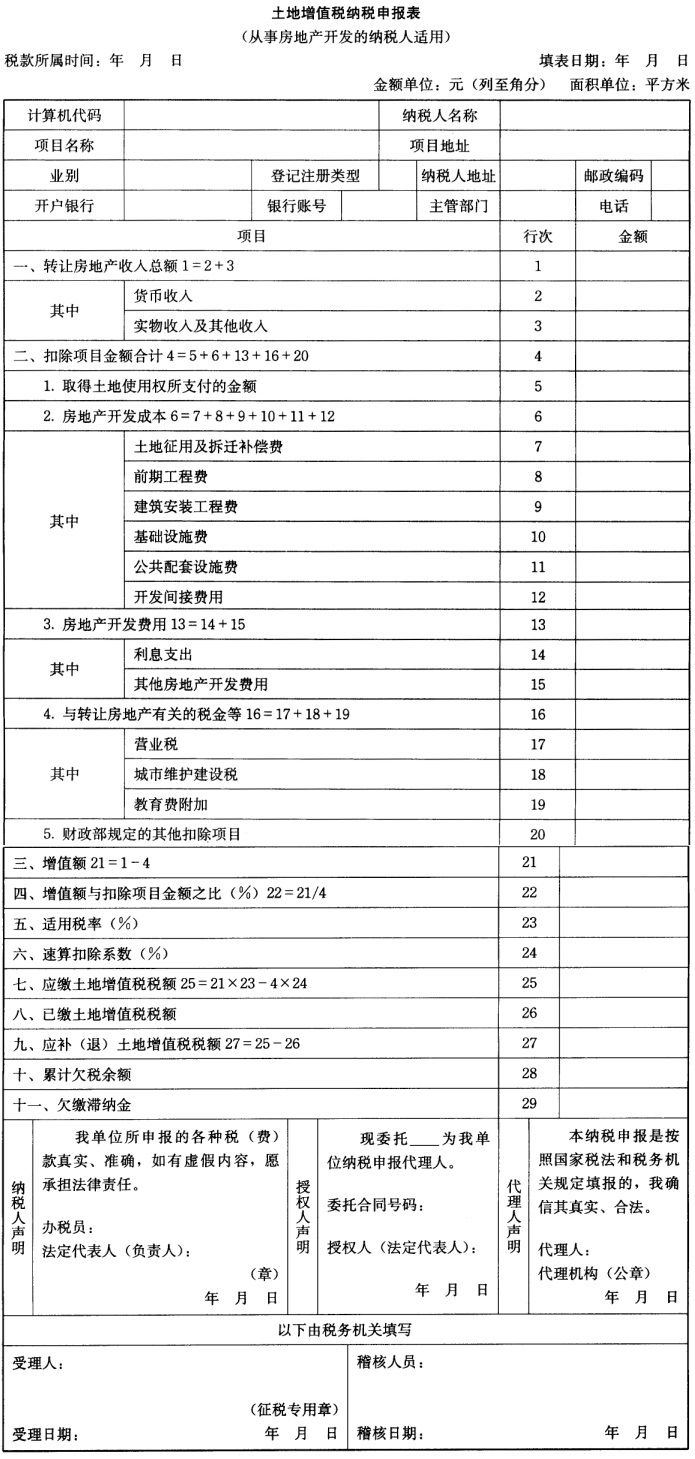

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.将转让新建房所缴纳的增值税计入到“与转让房地产有关的税金”中

B.将企业取得土地使用权时支付的耕地占用税计入“取得土地使用权支付的金额”

C.将超过“国家规定上浮幅度的利息支出”计入到“利息费用”中

D.将该企业逾期开发缴纳的土地闲置费计入“房地产开发成本”

E.将该企业取得土地使用权时支付的契税计入“取得土地使用权支付的金额”