题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商店每月销售记录如表11-4所示: 表11-4 某商店每月销售记录表 商品销售量

某商店每月销售记录如表11-4所示:

表11-4

某商店每月销售记录表

|

试求一季度消费者投诉率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某商店每月销售记录如表11-4所示:

表11-4

某商店每月销售记录表

|

试求一季度消费者投诉率。

如果结果不匹配,请 联系老师 获取答案

更多“某商店每月销售记录如表11-4所示: 表11-4 某商店每月…”相关的问题

更多“某商店每月销售记录如表11-4所示: 表11-4 某商店每月…”相关的问题

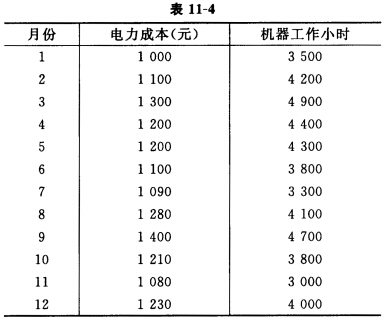

假设某电力公司2009年各月份的电力成本和机器工作小时如表11-4所示:

假设从2009年7月份起,电费率提高了10%,预计2010年仍然会从7月份起提高电费收费率。 若2010年1月份的机器工作小时达到5200小时,请根据以上资料预测2010年度1月份的电力成本。

假设从2009年7月份起,电费率提高了10%,预计2010年仍然会从7月份起提高电费收费率。 若2010年1月份的机器工作小时达到5200小时,请根据以上资料预测2010年度1月份的电力成本。

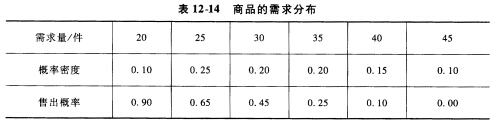

某商店销售一种商品,这种商品的需求分布如表12—14所示。

这种商品进货价为每件5元,销售价为每件8元。每天早晨进货,如果在下午5点钟还不能全部销售出去,则只能按每件3元的价格甩卖。该商店每天应进多少货?

这种商品进货价为每件5元,销售价为每件8元。每天早晨进货,如果在下午5点钟还不能全部销售出去,则只能按每件3元的价格甩卖。该商店每天应进多少货?

1.目的:练习作业成本法的基本核算。

2.资料:某食品厂的财务顾问,根据具体情况,为该厂确定了间接成本库和相应的成本动因,如表11-3所示。

表11-3 作业成本库及成本动因资料表

|

5月份,一份500盒食品的订单的作业情况如表11-4所示。

表11-4 食品订单作业表

|

3.要求:

(1)如果该公司只采用机器小时作为间接成本的分配标准,则每一盒食品应分配的间接成本为多少?500盒食品应负担的间接成本为多少?

(2)如果该公司采用基于全部间接成本的多成本动因作为间接成本的分配标准,则500盒食品应负担的间接成本为多少?

(3)如果你为该公司会计人员,比较以上两种做法的差别,并对该公司的成本核算系统作出选择。

某汽车销售公司去年年末库存50000辆,今年销售情况如表11-3所示:

表11-3

某汽车销售公司销售情况表 单位:辆

|

试计算4月底库存保证销售天数。

某企业2009年12月份有关账户记录如表14-3所示。

| 表14-3 某企业账户记录 | ||||

| 银行存款 | 54000 | 30000 | 140000 | |

| 应收账款 | 90000 | 60000 | 150000 | |

| 原材料 | 89600 | 58000 | 87600 | |

| 实收资本 | 500000 | 80000 | 120000 | |

| 应付账款 | 84000 | 70000 | 100000 | |

| 短期借款 | 20000 | 35000 | 30000 |

[要求]在表中空格处填入适应的数字。

某城市三个地区房屋销售情况如表3-2所示:

表3-2

某城市3个地区房屋销售情况表

|

试计算该市房屋的价格指数及由于房价变动对居民开支的影响。

某通用汽车销售分公司轿车销售资料如表3-5所示:

表3-5

某通用汽车销售分公司轿车销售情况表

|

要求:计算轿车销售额综合指数;销售量加权算术平均数指数,以及由于销售量增长而增加的销售额。

一次,假设各月份该商品买进、售出单价如表1-9所示,问各月进货、售货各多少,才能使总收入最多?试建立此问题的数学模型.

表1-9

| 月 份 | 7 8 9 10 11 12 |

| 买进/元 | 28 24 25 27 23 23 |

| 售出/元 | 29 24 26 28 22 25 |

某超市2006年下半年商品销售及库存量资料如表11-1所示。

表11-1

某超市销售及库存量资料表 单位:万元 | |||||||

6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

销售额 | — | 175 | 175 | 240 | 200 | 245 | 270 |

月末库存额 | 45 | 55 | 45 | 75 | 25 | 95 | 45 |

试根据资料计算该超市三、四季度及下半年商品流转次数。

练习财务指标的计算

[资料]

甲公司为上市公司,2006年度简化财务报表如表11-3、表11-4所示。

表11-3 资产负债表 编制单位:甲公司 2006年12月31日 单位:万元 | |||||

资产 | 金额 | 负债及所有者权益 | 金额 | ||

年初数 | 期末数 | 年初数 | 期末数 | ||

货币资金 | 1300 | 660 | 应付账款 | 1200 | 700 |

应收账款 | 2520 | 800 | 应付票据 | 1568 | 912 |

存货 | 1400 | 4000 | 其他流动负债 | 400 | 620 |

长期股权投资 | 2180 | 2540 | 长期负债 | 3720 | 5776 |

固定资产 | 4800 | 7200 | 股本(每股面值1元) | 4000 | 4000 |

盈余公积 | 800 | 1262 | |||

未分配利润 | 512 | 1930 | |||

资产合计 | 12200 | 15200 | 负债及所有者权益合计 | 12200 | 15200 |

表11-4 利润表 编制单位:甲公司 2006年度 单位:万元 | ||

项目 | 本月数 | 本年累计数 |

一、营业收入 | 9460 | |

减:营业成本 | 4000 | |

营业税金及附加 | 1000 | |

销售费用 | 48 | |

管理费用 | 44 | |

财务费用 | 72 | |

加:投资收益(损失以“-”号填列) | 104 | |

二、营业利润(亏损以“-”号填列) | 4400 | |

营业外收入 | ||

减:营业外支出 | ||

三、利润总额(亏损以“-”号填列) | 4400 | |

减:所得税费用 | 1320 | |

四、净利润(净亏损以“-”号填列) | 3080 |

备注:财务费用假定全部为利息费用,税率为30%。

[要求]

(1) 计算该公司有关的财务比率(按表11-5列出的比率指标计算)。

(2) 与行业平均水平比较,说明该公司可能存在的问题。

表11-5 甲公司的比率指标 | ||

财务比率 | 本公司 | 行业平均水平 |

流动比率 | 2 | |

速运比率 | 1 | |

存货周转率 | 6次 | |

应收账款周转率 | 9次 | |

负债比率 | 50% | |

利息倍数 | 4倍 | |

资产净利率 | 8% | |

每股净利 | 0.3 |