题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据《司法解释》,如果会计师事务所能够证明下列行为的不承担民事责任()。

A.已经遵守执业准则并保持必要的职业谨慎

B.已对被审计单位的舞弊迹象提出警告并在审计业务报告中予以指明

C.已经遵照验资程序进行审核并出具报告,但被审验单位在注册登记后抽逃资金

D.为登记时未出资或者未足额出资的出资人出具不实报告,并且出资人在登记后仍未补足出资的

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.已经遵守执业准则并保持必要的职业谨慎

B.已对被审计单位的舞弊迹象提出警告并在审计业务报告中予以指明

C.已经遵照验资程序进行审核并出具报告,但被审验单位在注册登记后抽逃资金

D.为登记时未出资或者未足额出资的出资人出具不实报告,并且出资人在登记后仍未补足出资的

如果结果不匹配,请 联系老师 获取答案

更多“根据《司法解释》,如果会计师事务所能够证明下列行为的不承担民…”相关的问题

更多“根据《司法解释》,如果会计师事务所能够证明下列行为的不承担民…”相关的问题

A.会计师事务所受到客户解除业务关系的威胁

B.审计客户表示,如果会计师事务所不同意其对某项交易的会计处理,审计客户将不再委托其承办协议中的非鉴证业务

C.客户威胁将起诉会计师事务所

D.会计师事务所受到降低收费的影响而不恰当地缩小工作范围

E.会计师事务所合伙人告知注册会计师,除非同意审计客户不恰当的会计处理,否则将影响晋升

根据《上市公司行业分类指引》,我国证券市场上市公司所属行业类别的划分由()来具体执行。

A.中国证监会

B.会计师事务所

C.上市公司自己确认,报交易所备案

D.证券交易所

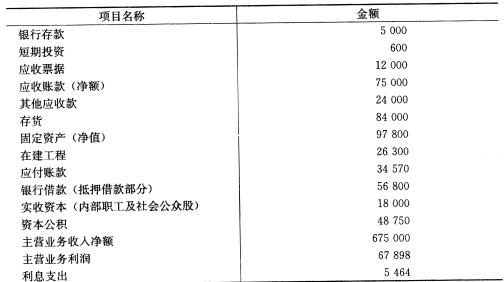

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)2007年度财务报表进行审计的过程中,获取的公司2007年12月31日的相关会计记录资料如下(单位:万元):

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

A.税务师事务所、会计师事务所、律师事务所

B.税务师事务所、会计师事务所、评估师事务所

C.税务师事务所、律师事务所、财务咨询公司

D.税务师事务所、会计师事务所、审计事务所

A.鉴证业务项目组成员在鉴证客户中拥有直接经济利益

B.会计师事务所过分依赖向某一客户的收费

C.鉴证业务项目组成员与鉴证客户存在重要且密切的商业关系

D.会计师事务所与客户就鉴证业务达成或有收费的协议

A.审计准则

B.会计师事务所质量控制准则

C.审阅准则

D.其他鉴证业务准则

A.于审计业务完成后在会计师事务所工作

B.是与鉴证小组成员关系密切的家庭成员

C.向注册会计师提供超过社会礼仪的款待

D.是会计师事务所的前任高级管理人员

A.T一2日,询价区间公告见报,股票停牌2个小时

B.T日,增发发行“、老股东配售缴款日

C.T+2日,主承销商联系会计师事务所。如果采用摇号方式,还须联系公证处

D.T+2口,11:00前.主承销商根据验资结果,确定本次网上网下发行数量、配售比例和发行价格,盖章后将结果报上海证券交易所上市公司部