题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

C企业的部分财务数据如下: 销售收入:6800万元 总资产周转率:0.7 股利支付:680万元 债务与股权之比:1.2 净利润:1700万元 息税前利润:2500万元 债务利率:10% 税率:20% 该企业的增长率为( )。

A.19.2%

B.20.5%

C.12.2%

D.28.2%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.19.2%

B.20.5%

C.12.2%

D.28.2%

如果结果不匹配,请 联系老师 获取答案

更多“C企业的部分财务数据如下: 销售收入:6800万元 总资产周…”相关的问题

更多“C企业的部分财务数据如下: 销售收入:6800万元 总资产周…”相关的问题

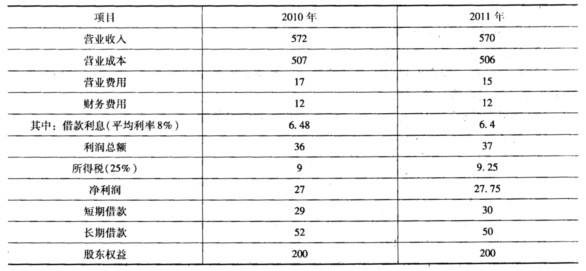

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

A.298.5

B.318.5

C.320.5

D.309.5

A.销售收入变动率大幅下降,存在少计收入的疑点

B.销售成本变动率与销售收入变动率进行配比分析,比值小于1,即成本下降幅度小于收入下降幅度,存在多列销售成本的疑点

C.将销售收入变动率与利润变动率进行配比分析,比值小于1,即利润下降幅度大于收入下降幅度,存在多列销售成本、费用的疑点

D.“其他应付款”年末余额变动率增幅过大,存在应税收入挂往来帐未记收入的疑点

某公司的财务数据如下:

| 项 目 | 金额(万元) |

| 流动资产 | 2000 |

| 长期资产 | 无稳定关系 |

| 应付账款 | 200 |

| 其他负债 | 无稳定关系 |

| 当年的销售收入 | 2000 |

| 净利润 | 80 |

| 分配股利 | 20 |

| 留存收益 | 60 |

设公司的股本保持不变,流动资产占销售收入的百分比为100%,2004年的销售收入为2000万元,2005年预计销售收入为2500万元。

要求:

已知某公司某年年末的财务数据如下:经营现金净流量80万元,销售收入(含增值税)2400万元,普通股股数400万股,资产总额7000万元。根据上述数据可以计算出()。

A.减损型现金短缺

B.减损型现金剩余

C.增值型现金短缺

D.增值型现金剩余

某工业企业为居民企业,假定2009年经营业务如下:

(1) 产品销售收入640万元,其他业务收入180万元。

(2) 产品销售成本400万元,其他业务成本80万元。

(3) 营业税金及附加28.6万元。

(4) 当期发生的管理费用86万元,其中新技术的研究开发费用35万元、业务招待费10万元。

(5) 财务费用20万元。

(6) 权益性投资收益15万元(被投资方位于深圳,当年适用税率为20%)。

(7) 营业外收入10万元(其中处置固定资产净收益6万元),营业外支出30万元(其中含公益性捐赠25万元)。

(8) 当年12月购进安全生产设备一台,投资额为30万元。

要求:根据上述资料和税法有关规定,回答下列问题:

计算企业2009年管理费用纳税调整金额(包括加计扣除部分);

.jpg) 该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。该公司的敏感资产销售百分比为()。A.0.5

B.0.4

C.0.3

D.0.2

某白酒生产企业为增值税一般纳税人,2011年3月发生如下经济业务。

(1)销售粮食白酒取得不含税销售收入280万元。

(2)向本单位的白酒代理商收取白酒品牌使用费46万元,开具普通发票。

(3)随同粮食白酒销售,收取包装物押金6万元,收取包装物租金10万元。

(4)没收逾期未归还白酒包装物押金12万元。

(5)购进包装材料价款14万元,取得税控专用发票。

(6)购进大米一批,收购凭证上注明价款10万元。

要求:计算该企业3月应纳增值税税额。