题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有()。

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

如果结果不匹配,请 联系老师 获取答案

更多“甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进…”相关的问题

更多“甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进…”相关的问题

A.服装设计属于品种级作业

B.服装加工属于单位级作业

C.服装成品抽检属于批次级作业

D.服装工艺流程改进属于生产维持级作业

某钟表制造公司采用作业成本法计算分配间接费用,200×年5月份,该企业有关资料如下:

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 |

要求:

A.适时生产系统

B.作业成本法

C.全面质量管理

D.公司再造工程

E.标杆制度

某钟表制造公司采用作业成本法计算分配间接费用,200×年5月份,该企业有关资料如下:

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 |

要求:

(1)用作业成本法计算分配每种产品的间接费用总额。

(2)以人工工时作为分配基础计算分配各产品的间接费用总额。假定装配每只时钟的小时数是0.5小时,装配每只手表的小时数是1小时。时钟的生产量为5000只,手表为7000只。

A.甲公司能够任免乙公司董事会的多数成员

B.甲公司在乙公司董事会中拥有52%的表决权

C.甲公司能够决定乙公司的财务和经营政策

D.甲公司与丙公司共同决定乙公司的财务和经营政策

E.乙公司的生产经营活动依赖甲公司的技术资料

要求:计算公司本期投资所支付的现金。

[要求]

[要求]

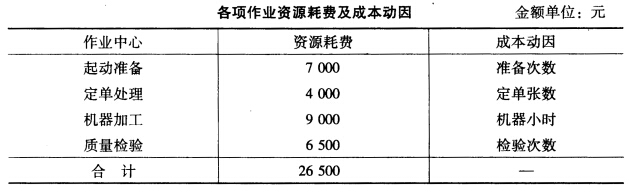

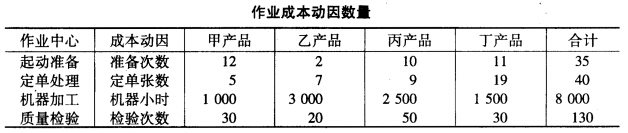

按照作业成本法计算各种产品总成本。

A.480万元

B.580万元

C.500万元

D.600万元