题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司生产和销售单一产品,预计计划年度销售量为50000件,单价为200元,单位变动成本为120元,固定成本为120000元。假设单位变动成本增长了10%,则单位变动成本的敏感系数为()。

A.-10%

B.-1.55

C.-2.13

D.-3.5

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.-10%

B.-1.55

C.-2.13

D.-3.5

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产和销售单一产品,预计计划年度销售量为50000件,…”相关的问题

更多“某公司生产和销售单一产品,预计计划年度销售量为50000件,…”相关的问题

减少10%,销量降低后,该公司税前净利将减少75%,如果计划年度产品的单价仍维持在40元/件,单位变动成本和固定成本总额也维持不变。求计划年度保本销售量。

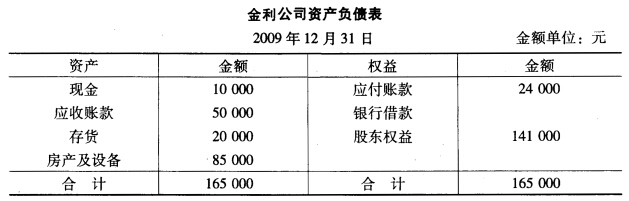

[目的]练习全面预算的编制方法。 [资料]金利公司2010年初资产负债简表如下:

2010年1月份有关资料如下: 1.预计1月份销售A产品10 000件,单位售价9元,其中现销40%,其余为赊销(下个月收回)。 2.购进A产品的单位进价与存货成本均为每件4元。购进产品时30%付现,70%下月支付。 3.预计计划年度1月份期末存货为4 000件。 4.1月份购进一台机器,价款35 000元。本月固定资产共计提折旧4 000元。 5.1月份预计支付保险费、广告费及租金等营业费用计30 000元。 6.该公司规定计划期间每月现金库存最低限额10 000元,若不足可全额向银行借款。借款额为千元的整数倍。 [要求]根据上述资料,编制计划年度(2010年)1月份的各项预算。

2010年1月份有关资料如下: 1.预计1月份销售A产品10 000件,单位售价9元,其中现销40%,其余为赊销(下个月收回)。 2.购进A产品的单位进价与存货成本均为每件4元。购进产品时30%付现,70%下月支付。 3.预计计划年度1月份期末存货为4 000件。 4.1月份购进一台机器,价款35 000元。本月固定资产共计提折旧4 000元。 5.1月份预计支付保险费、广告费及租金等营业费用计30 000元。 6.该公司规定计划期间每月现金库存最低限额10 000元,若不足可全额向银行借款。借款额为千元的整数倍。 [要求]根据上述资料,编制计划年度(2010年)1月份的各项预算。

销售预算

A.单价<销售量<单位变动成本<固定成本

B.固定成本 <单位变动成本 <销售量<单价

C.销售量<单位变动成本<单价固定成本

D.固定成本<单价单位变动成本<销售量

A.单价>销售量>单位变动成本>固定成本

B.单价>单位变动成本>销售量>固定成本

C.单价>单位变动成本>固定成本>销售量

D.单价>销售量>固定成本>单位变动成本

60

0.80

1.25

1.60

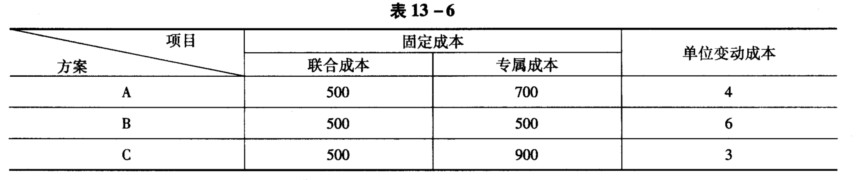

某公司计划生产甲产品,有A、B、C三个不同的/jn-r方案可供选择。有关资料如表13—6所示。

要求: (1)确定A、B、C三个方案各自的最优产量区间; (2)如果预计甲产品生产160件.哪个加工方案为最优方案。

要求: (1)确定A、B、C三个方案各自的最优产量区间; (2)如果预计甲产品生产160件.哪个加工方案为最优方案。

A.210

B.133

C.100

D.165