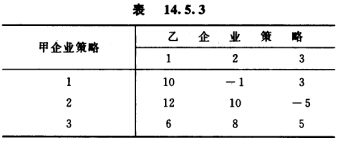

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业在做201X年的销售预测,乐观情况下销售200万件,悲观情况下销售100万件,一般情况下销售160万件。三种情况出现的概率分别是20%、20%、60%。甲企业201X年的预期销售量为()万件。

A.200

B.100

C.156

D.160

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.200

B.100

C.156

D.160

如果结果不匹配,请 联系老师 获取答案

更多“甲企业在做201X年的销售预测,乐观情况下销售200万件,悲…”相关的问题

更多“甲企业在做201X年的销售预测,乐观情况下销售200万件,悲…”相关的问题

A.7000元

B.8000元

C.9000元

D.7300元

A.重大经济业务要建立有效的监督和控制制度

B.该企业的做法符合规定

C.该企业的做法不符合规定

D.重大经济业务的决策人员和执行人员之间应当相互监督、相互制约,防止权限过于集中

1.应收账款300000元中有150000元为应收甲企业货款,应付账款中有应付甲企业货款100000元。

2.固定资产中有一原值为2000000元、累计折旧为200000元的房屋已为3年期的长期借款800000元提供了担保

3.破产管理人发现破产企业在破产宣告日钱4个月,曾无偿转让一批设备,价值500000元,根据破产法规定属无效行为,该批设备现已追回。

4.存货中包含原材料400000元及500000元的各种库存商品。

5.货币资金中库存现金4000元,其他货币资金40000元,银行存款250000元。

6.债权人会议同意支付有关破产费用如下:破产案件诉讼费100000元,清算期间职工生活费70000元,审计评估费40000元,财产保管费5000元,设备设施维护费20000元,以银行存款支付。

下:

除上列资产负债表列示的有关资料外,经清查发现以下情况:

(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。甲企业已提出行使抵销权的申请并经过破产管理人批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180000元,根据破产法规定属无效行为,该批设备现已追回。

(4)货币资金中有现金1500元,其他货币资金10000元,其余为银行存款。

(5)2800278元的存货中有原材料1443318元,库存商品1356960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值为656336元,累计折旧为210212元。

请根据上述资料编制破产资产与非破产资产的会计处理。

A.记账人员与审批人员属于不相容职务,但特殊情况下可以由同一人担任

B.张某不可以同时负责记账和部分事项的审批

C.张某同时负责记账和部分事项的审批,不符合单位内部会计监督制度的基本要求

D.张某可以同时负责记账和部分事项的审批

A.张某不满足取得注册会计师证书后最近连续5年在会计师事务所执业的条件,不能担任ABC会计师事务所的股东

B.张某调入企业工作时,应当办理中国注册会计师协会执业会员转为非执业会员手续

C.张某符合规定条件,可以担任ABC会计师事务所股东

D.张某不满足取得注册会计师证书后最近连续5年在会计师事务所从事审计业务的条件,不能担任ABC会计师事务所的股东

A.判断有些偏差,受其最近销售成败的影响,判断可能会过于乐观或过于悲观,易于走极端

B.销售人员可能对经济发展形势或企业的市场营销总体规划不了解

C.为使下一年度的销售大大超过配额指标,以获得升迁或奖励机会,可能会故意压低预测值

D.责任较为分散,估计值的概数相同

综合销售人员意见法预测中,参加预测者的概率是一个主观概率,取决于参加预测者对未来市场乐观或悲观的判断。( )