题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某机械制造厂为增值税一般纳税人,4月份取得的非应税劳务营业额占全部销售额的55%,因此该企业4月份可申报缴

纳营业税。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某机械制造厂为增值税一般纳税人,4月份取得的非应税劳务营业额…”相关的问题

更多“某机械制造厂为增值税一般纳税人,4月份取得的非应税劳务营业额…”相关的问题

【题目描述】

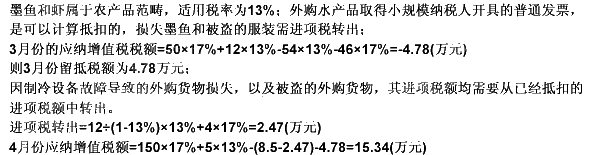

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

A.2.8万元

B.3.15万元

C.6.09万元

D.4.6万元

A.向汽车贸易公司销售汽车

B.向一小规模纳税人销售汽车

C.用于有奖销售的奖品

D.用于本企业接送职工的班车

A.27

B.35.7

C.54

D.63

A.28.05

B.27.63

C.26.93

D.31.88

A.783

B.860.44

C.692.74

D.1131

A.214359

B.240000

C.250800

D.280800

某市汽车制造厂(增值税一般纳税人)2008年10月购进原材料等,取得的增值税专用发票上注明税额600万元,销售越野汽车取得销售收入(含税)8000万元;用价值50万元的2辆越野汽车赞助某汽车拉力赛车队;该厂汽车维修部门领用2辆改装的越野汽车,成本价格30万元。 要求:请计算该厂10月应纳增值税、消费税(该厂汽车适用的消费税税率为5%,成本利润率6%)。

某制药厂(一般纳税人)主要生产各类药品,2008年4—5月发生如下经济业务:

(1)4月份销售应税药品,收到货款20000元(含税),由本厂运输部门运输,收到运费3400元,其中建设基金1200元,装卸费300元。

(2)4月份外购生产用材料取得专用发票注明税金8500元,已验收入库。支付运费1200元(有货票),其中建设基金100元,装卸费200元,运费900元。

(3)5月份销售免税药品一批,价款150000元(不含税),动用外购原料成本28000元,其中含购货运费930元(有货票),另支付运输公司运输免税药品的运费700元(有货票)。

(4)5月份销售应税药品1000000元(不含税)。

(5)5月份外购应税产品包装物,取得增值税专用发票上注明税款5000元;支付产品说明书加工费2000元,取得专用发票上注明税款340元。

取得专用发票均已认证,根据以上资料,回答以下问题:

(1)该厂4月份增值税的销项税额为( )元。

(2)该厂4月份增值税的进项税额为( )元。

(3)该厂4月份未抵扣完的增值税额为( )元。

(4)该厂5月份增值税的销项税额为( )元。

(5)该厂5月份可抵扣的进项税额为( )元。

(6)该厂5月份应纳增值税为( )元。

A.应纳消费税24850,应纳增值税85272

B.应纳消费税15080,应纳增值税81600

C.应纳消费税24000,应纳增值税0

D.应纳消费税24850,应纳增值税64609