题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

如下属于ALPHA组装事业部-劳务公司招聘简章合规项的有()

A.限定纹身大小不可入职

B.年龄要求:法定工作年龄

C.无犯罪记录者

D.性别不限

E.自带体检费65元(入职当月工资中返还)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.限定纹身大小不可入职

B.年龄要求:法定工作年龄

C.无犯罪记录者

D.性别不限

E.自带体检费65元(入职当月工资中返还)

如果结果不匹配,请 联系老师 获取答案

更多“如下属于ALPHA组装事业部-劳务公司招聘简章合规项的有()”相关的问题

更多“如下属于ALPHA组装事业部-劳务公司招聘简章合规项的有()”相关的问题

根据本厂的具体情况应采用什么核算体制(一级还是两级)?

【题目描述】

3 .关于稿酬和讲课报酬,以下说法中正确的是( ) 。

A. 劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B. 王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C. 王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D. 稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:AB |

【我的疑问】(如下,请求专家帮助解答)

讲课的报酬为什么不是公司代扣代缴?

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下。

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为300万元,增值税税额为51万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税因素)。该批商品的实际成本为250万元。12月19日,收到A公司支付的、扣除所享受现金折扣后的款项。

(2)12月2日,收到B公司来函,要求对当年10月11日所购商品在价格上给予5%的折让(甲公司在该批商品售出时确认销售收入500万元,未收款)。经查核,该批商品在验收时出现少量残次品。甲公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票。

(3)12月15日,与C公司签订一项设备维修合同。该合同规定,该设备维修总价款为50万元(不含增值税税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经C公司验收合格。甲公司实际发生的维修费用为20万元(均为修理人员工资)。12月31日,鉴于C公司发生重大财务困难,甲公司预计很可能收到的维修款为17.55万元(含增值税税额)。

要求:编制甲公司12月份发生的上述经济业务的会计分录。(单位:万元)

A.直线型

B.直线职能型

C.事业部型

D.矩阵型

“母公司——子公司——工厂”和“集团本部——事业部——工厂”的区别在于()。

A.前者属于欧美型,后者属于日本型

B.前者是法人联合体,后者是单体企业

C.前者中子公司不是独立法人,后者中事业部是独立法人

D.前者由子公司制定发展战略,后者由母公司来制定发展战略

“母公司——子公司——工厂”和“母公司——事业部——工厂”的区别在于()

A.前者属于欧美型,后者属于日本型

B.前者是法人联合体,后者是单体企业

C.前者中子公司不是独立法人,后者中事业部是独立法人

D.前者由子公司制定发展战略,后者由母公司来制定发展战略

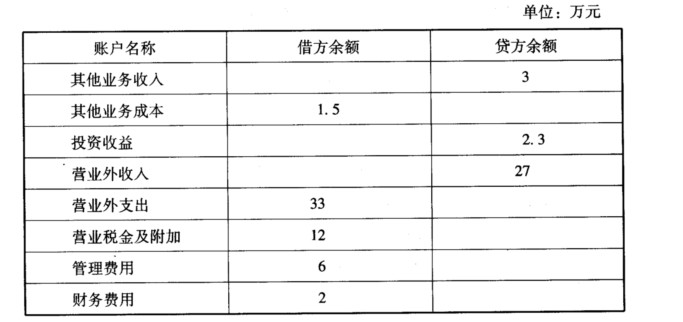

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。