题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

王某于2020年8月取得消防工程师职业资格证书,次月应聘到某消防安全重点单位担任消防安全管理人。根据《注册消防工程师管理规定》,不属于王某应当履行的义务的是()。

A.不断更新知识,提高消防安全技术能力

B.保守聘用单位的商业、技术秘密

C.在规定范围内从事消防安全技术执业活动

D.保证消防安全技术执业活动质量,并承担相应责任

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.不断更新知识,提高消防安全技术能力

B.保守聘用单位的商业、技术秘密

C.在规定范围内从事消防安全技术执业活动

D.保证消防安全技术执业活动质量,并承担相应责任

如果结果不匹配,请 联系老师 获取答案

更多“王某于2020年8月取得消防工程师职业资格证书,次月应聘到某…”相关的问题

更多“王某于2020年8月取得消防工程师职业资格证书,次月应聘到某…”相关的问题

A.工作场所建筑面积为180㎡

B.配备了2名持有一级注册消防工程师注册证书的项目负责人

C.王某兼任技术负责人

D.具有企业法人资格

E.持有消防设施操作员国家职业资格证书的人员共5人

A.甲骑自行车时,故意冲撞王某正常驾驶的车辆,甲倒地后威胁王某,并索要3000元医疗费

B.乙于2007年因敲诈勒索被判处有期徒刑1年,2020年9月12日敲诈王某2000元

C.丙冒充警察,向改装车的车主王某索要1500元,并称如不给钱就将吊销王某驾驶证

D.丁于2019年8月因敲诈勒索被治安拘留,2020年10月1日又敲诈他人2000元

A.撤销其注册,并处一万元以下罚款

B.撤销其注册,并处五千元以下罚款

C.撤销其证书,并处一万元以下罚款

D.撤销其证书,并处五千元以下罚款

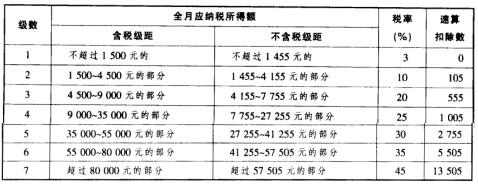

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

A.国家注册安全工程师

B.国家注册消防工程师

C.国家注册机械工程师

D.国家注册电气工程师

甲股份有限公司(下称甲公司)于2009年1月成立,专门从事药品生产。张某为其发起人之一,持有甲公司股票1000000股,系公司第十大股东。王某担任总经理,未持有甲公司股票。2013年11月,甲公司公开发行股票并上市。2015年5月,甲公司股东刘某在查阅公司2014年年度报告时发现:(1)2014年9月,王某买入公同股票20000股;2014年12月,王某将其中的5000股卖。(2)2014年10月,张某转让了其持有的甲公司股票200000股。2015年6月,刘某向甲公司董事会提出:王某无权取得转让股票的收益;张某转让其持有的甲公司股票不合法。董事会未予理睬。2015年8月,刘某向法院提起诉讼。经查:该公司章程对股份未作特别规定:王某12月转让股票取得收益3万元归其个人所有;张某因急需资金不得已转让其持有的甲公司股票200000股。要求:根据上述资料和公司、证券法律制度的规定,回答下列问题:

王某是否有权将3万元收益归其个人所有?简要说明理由。

A.5270

B.4620

C.6280

D.6930

A.王某系善意,乙公司虽然没有转让的意思表示,但是汇票上乙公司的签章是真实签章,所以王某享有票据权利。付款行在付款中没有过失,不再负担任何责任

B.李某是乙公司的工作人员,乙公司应对李某的行为负责,无权要求付款行赔偿损失

C.李某的行为构成表见代理,应产生与有权代理相同的法律效果,王某取得票据权利,付款行已经承兑,有义务付款

D.付款行付款行为违反法律规定,应赔偿乙公司的损失