如果结果不匹配,请

如果结果不匹配,请

更多“某季节性生产公司,为增长收入,当季生产结束后,将车间租给某工…”相关的问题

更多“某季节性生产公司,为增长收入,当季生产结束后,将车间租给某工…”相关的问题

A.第三季度发放贷款业务应纳营业税15.1万元

B.季三季度手续费收入应纳营业税4.4万元

C.该银行受托发放贷款业务,在其所在地主管税务机关申报纳税,应代扣代缴税金5万元

D.金融商品买卖业务应纳营业税3.5万元

A.季节性生产的公司,其存货波动起伏较大,可按季或月计算存货平均余额

B.结合企业的竞争战略分析存货周转率

C.分析了解企业目前所处的产品生命周期

D.不同企业的存货周转率是不能简单相比的

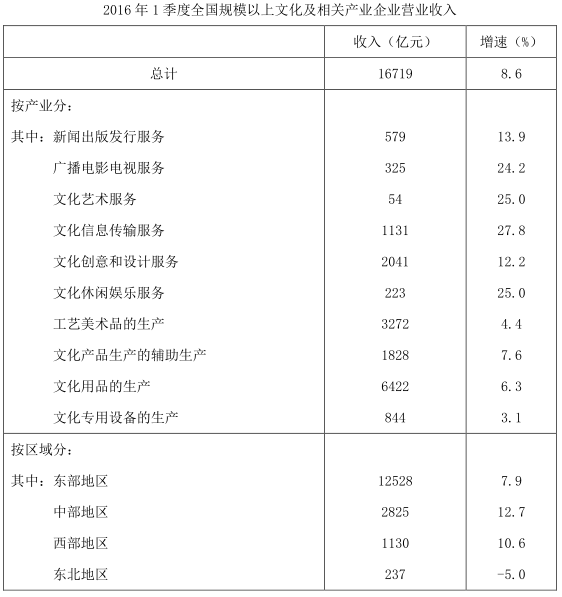

101.如全国规模以上文化及相关产业企业数量无变化,则2016年1季度平均每家全国规模以上文化及相关产业企业的营业收入约比上年同期增长多少万元?

A.60

B.150

C.280

D.500

102.在2016年1季度营业收入增速快于的产业中,当季营业收入高于全产业规模以上企业总营业收入的产业有几个?

A.1

B.2

C.3

D.4

103.合并计算2016年1季度营业收入最高的两个产业,其营业收入总体增速最接近以下哪个数字?

A.4.4

B.5.1

C.5.7

D.6.4

104.以下哪个饼图能够最准确地反映全国各地区2016年1季度规模以上文化及相关产业营业收入的比重关系?

105.关于2016年1季度全国规模以上文化及相关产业营业收入状况,能够从上述资料中推出的是:

A.生产相关产业营业收入增速快于服务相关产业

B.总体营业收入增速快于上年同期水平

C.营业收入最低的产业,营业收入增速最快

D.中西部地区企业营业收入占全国总体的比重上升

我国食糖主要包括甘蔗糖和甜菜糖,季节性生产特征明显,国内食糖榨季主要集中于()。

A.11月至次年7月

B.11月至次年1月

C.10月至次年2月

D.10月至次年4月

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求计算:

1、销售量的敏感系数;

2、固定成本的敏感系数;

3、当销售量单独增长3%时的利润变动率;

4、为确保企业不亏损的固定成本变动率极限.

假设某地区企业部门有关资料如下:

(1)当期增加值为2500亿元,劳动报酬1100亿元,生产税净额200亿元,固定资本消耗200亿元;

(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。

要求:(1)计算企业部门总营业盈余和编制收入形成账户。

(2)计算企业部门财产收入净额和编制初次分配收入账户。

A.车间房屋和机器设备的折旧费

B.支付用于产品生产的材料费用

C.生产工人的工资和福利费

D.季节性停工损失

A.0

B.7200

C.8000

D.6500