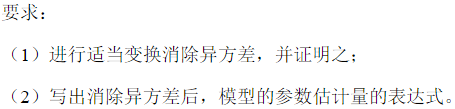

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

5 假设模型为Yt=α+βXt+μt。给定n个观察值(X1,Y1),(X2,Y2),…,(Xn,Yn),按如下步骤建立β的一个估计量:在散点图

5 假设模型为Yt=α+βXt+μt。给定n个观察值(X1,Y1),(X2,Y2),…,(Xn,Yn),按如下步骤建立β的一个估计量:在散点图上把第1个点和第2个点连接起来并计算该直线的斜率;同理继续,最终将第1个点和最后一个点连接起来并计算该直线的斜率。最后对这些斜率取平均值,称之为

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“5 假设模型为Yt=α+βXt+μt。给定n个观察值(X1,…”相关的问题

更多“5 假设模型为Yt=α+βXt+μt。给定n个观察值(X1,…”相关的问题

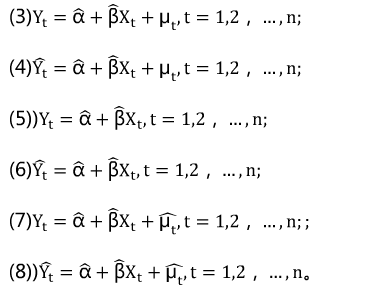

其中带“^’者表示“估计值”。

其中带“^’者表示“估计值”。

它给出了LRP的另一种解释。

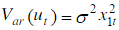

它给出了LRP的另一种解释。 (其中σ2为常数)

(其中σ2为常数)

=-66.1058+0.0650Xir2=0.9460

=-66.1058+0.0650Xir2=0.9460