题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,乙产品销售收入400万元,固定成本100万元,实现利润200万元,则该企业的综合边际贡献率为()。

A.40%

B.50%

C.60%

D.无法确定

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.40%

B.50%

C.60%

D.无法确定

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,…”相关的问题

更多“某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,…”相关的问题

A.70%

B.36.67%

C.33.33%

D.35%

料分别为1,1,0单位;生产一件乙产品,需用三种原料分别为1,2,1单位。每天A、B、C三种原料供应能力分别为6,8,3单位。又知,销售一件甲产品,企业可得利润3万元;销售一件乙产品,企业可得利润4万元。原料B的限制条件是()。

A、

B、

C、

D、

已知某企业生产A产品,有关资料如下: (1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。 (2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。 (3)固定性制造费用预算数为61 000元;变动性制造费用预算数为38 000元。标准总工时数为10 000小时。 要求:制定A产品的标准成本。

元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①保本额。②甲、乙两种产品的保本量。③安全边际额。④预计利润。(2)如果增加广告费5000元可使甲产品销量增至60000件,而乙产品的销量会减少至20000件,试计算此时保本额,并说明采取这一广告措施是否合算。

(1)甲、乙两种产品的盈亏临界点销售量。

(2)安全边际额和预计利润。

(3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品现在假设该厂还需考虑用电量的限制.设已知用电限制量不超过8百度,且知生产甲、乙、丙、丁四种产品每一万件分别需耗电4百度、3百度、5百度、2百度,问原最优生产方案是否需要改变?

某工厂生产甲、乙两种产品,销售单价分别为12和18,总成本C是两种产品的产量的x、y函数

C(x,y)=2x2+xy+2y2+8.

问:当两种产品各生产多少时,可获最大利润?最大利润是多少?

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现考虑引进新产品戊.已知产品戊的价格是16万元(每万件),且知生产产品戊一万件要消耗原料M13公斤和原料M21.5公斤.问投产产品戊是否有利?当产品戊的价格上升到19万元时,情况如何?

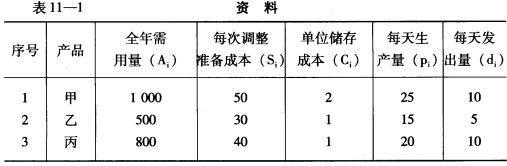

已知:某企业有一台设备分批轮换生产甲、乙、丙三种产品,有关资料见表11—1。

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

某企业生产甲、乙两种产品,有关资料见表5-3。

| 表5-3某企业甲、乙两种产品有关资料 | ||

| 项 目 | 甲产品 | 乙产品 |

| 最大销售量/件 | 2500 | 2000 |

| 每件产品在甲车间加工时间/小时 | 10 | 4 |

| 每件产品在乙车间加工时间/小时 | 4 | 8 |

| 单位售价/元 | 30 | 20 |

| 单位变动成本/元 | 20 | 12 |

| 单位边际贡献/元 | 10 | 8 |

甲车间加工能力为30000小时,乙车间加工能力为24000小时。

要求:计算甲、乙产品的最优组合(图解法)。