题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

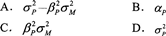

假设σP、βP和αP分别表示证券组合P的标准差、β系数和α系数,σM表示市场组合的标准差。那么,反映证券组

合P的系统性风险水平的指标为()。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假设σP、βP和αP分别表示证券组合P的标准差、β系数和α系…”相关的问题

更多“假设σP、βP和αP分别表示证券组合P的标准差、β系数和α系…”相关的问题

A、

B、

A.

B.

A.组合P的总风险水平高于I的总风险水平

B.组合P的总风险水平高于Ⅱ的总风险水平

C.组合P的期望收益水平高于I的期望收益水平

D.组合P的期望收益水平高于Ⅱ的期望收益水平

A.组合P的总风险水平高于I的总风险水平

B.组合P的总风险水平低于Ⅱ的总风险水平

C.组合P的期望收益水平高于I的期望收益水平

D.组合P的期望收益水平高于Ⅱ的期望收益水平

A.P的取值为正,表明两种证券的收益有同向变动倾向

B.P的取值总是介于-1和1之间

C.P的值为负,表明两种证券的收益有反向变动的倾向

D.p=1表明两种证券间存在完全同向的联动关系

【题目描述】

第 19 题假设证券组合P由两个证券组合I和Ⅱ构成,组合I的期望收益水平和总风险水平都比Ⅱ的高,并且证券组合I和Ⅱ在P中的投资比重分别为0.48和0.52,那么()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

选项C不是也对么

三的效用函数为U(L,P)=L+3P,李四的效用函数为U(L,P)=min{L,3P},其中P和L分别表示两人对香梨和荔枝的消费量。