题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某增值税一般纳税企业销售商品,商品已发出但不符合销售收入确认条件,增值税专用发票已开出,该企业确认应交增值税时贷记的会计科目是()。

A.应交税费——应交增值税(销项税额)

B.应交税费——待转销项税额

C.应交税费——待认证进项税额

D.应交税费——待抵扣进项税额

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应交税费——应交增值税(销项税额)

B.应交税费——待转销项税额

C.应交税费——待认证进项税额

D.应交税费——待抵扣进项税额

如果结果不匹配,请 联系老师 获取答案

更多“某增值税一般纳税企业销售商品,商品已发出但不符合销售收入确认…”相关的问题

更多“某增值税一般纳税企业销售商品,商品已发出但不符合销售收入确认…”相关的问题

A.根据增值税专用发票上注明的税额确认应收账款

B.根据增值税专用发票上注明的税额确认应交税费

C.发出商品的同时结转其销售成本

D.将发出商品的成本记入“发出商品”科目

发出商品的同时结转其销售成本

根据增值税专用发票上注明的税额确认应收账款

根据增值税专用发票上注明的税额确认应交税费

将发出商品的成本记入“发出商品”科目

A.借:主营业务收入 180000 贷:库存商品 180000

B.借:主营业务收入 60000 贷:库存商品 60000

C.借:发出商品 60000 贷:库存商品 60000

D.借:发出商品 180000 贷:库存商品 180000

A.甲公司应在发出商品当日确认主营业务收入20万元

B.甲公司应在发出商品当日确认主营业务成本16万元

C.甲公司在发出商品当日不需确认增值税销项税额

D.甲公司应在发出商品时,借记“发出商品”16万元

某生产企业为增值税一般纳税人,货物适用增值税税率为17%。2011年4月发生如下经济业务。

(1)采用交款提货方式销售商品一批,不含税售价80万元。

(2)委托某连锁企业代销产品,因资金紧张,经与代销单位协商代销单位提前结算价款,每件不含税售价60元,提前结算3000件。

(3)提供原料为甲企业加工产品9000件,该产品含税单价58.5元,货物已经发出,同类产品每件加工费为45元。

(4)通过本厂非独立核算的门市部销售产品给消费者,共收取价款74.88万元。

(5)捐赠给某学校办公用品一批,成本10万元。

(6)购进材料一批,增值税专用发票上注明价款为50万元,同时支付运费8000元,取得货物运输业发票,材料已验收入库。

(7)从小规模纳税人购进修理用配件,购进金额为10000元。

(8)购进生活用品一批,发给职工作为春节职工福利,增值税专用发票上注明的增值税为4500元。

(9)月末盘点时发现上月已抵扣的原材料被盗,成本4万元(包括运费3500元)。

要求:计算该企业4月应纳增值税税额。

(1)第一季度累计销售收入为600万元,销售成本为510万元,3月末库存商品的实际成本为400万元。

(2)第二季度,购进甲类商品,买价880万元,增值税149.6万元,用支票支付并入库。

(3)4月,销售商品,售价330万元,增值税56.1万元,代对方垫付运杂费3万元(已计入应收账款),收到银行汇票存入银行。

(4)4月,客户发现本月销售的商品部分存在质量问题,经与本公司协商,本公司同意给予10%的折让,折让货款已经退回。

(5)5月,销售商品,售价500万元,增值税85万元,收到支票存入银行。

(6)假定6月末按一定方法计算的库存商品实际成本为420万元。

要求:

(1)根据上列资料编制会计分录。

(2)计算甲类商品第一季度实际毛利率。

(3)计算4月份、5月份、6月份的商品销售成本,并作出各月结转已销商品成本的分录。(答案中百分数需要保留的,保留到0.01%)

(一)企业概况

企业名称:沈阳天合有限责任公司

企业法定代表人:杨宇

企业地址及电话:沈阳市沈北新区 89769999

开户银行及账号:沈阳市工商银行新城子支行 21212345678

税务登记号:210113197002155

所属行业:3100

(二)本期发生的经济业务

沈阳天合有限公司为增值税一般纳税人,除农产品外,其余商品适用的增值税税率为17%。商品销售价格除特别注明外均为不含税价格,销售实现时结转成本。2009年2月,天合公司销售商品的情况如下。

1.2月1日,收到A公司来函,要求对2009年1月15日所购商品在价格上给予10%的折让(天合公司在该批商品售出时确认销售收入200万元,已开具发票未收款)。经查核,该批商品外观存在质量问题。天合公司同意了B公司提出的折让要求。当日收到A公司交来的税务机关开具的《开具红字增值税专用发票通知单》,并开具了红字增值税专用发票。

2.2月6日与B公司签订预收货款销售合同,销售商品一批,销售价格为100万元。合同约定,B公司应当于2月6日支付预付款50万元;天合公司应于2月6日按全额开具给B公司增值税专用发票,货物应于3月20日发出。2月6日天合公司按合同规定开具了发票注明:价款100万元,税款17万元,并将预收款存入银行。该批商品的实际成本80万元。

3.2月15日,向C公司销售商品一批,增值税专用发票注明销售价格300万元,增值税额51万元。提货单和增值税专用发票已交C公司,2月16日收到C公司的货款并存入银行。该批商品的实际成本为225万元。

4.2月直接销售商品给消费者个人,收取含税价款585万元,货款存入银行。商品的实际成本为35万元。

5.2月16日从D公司购入不需要安装的生产用设备一台,取得增值税专用发票注明价款50万元,增值税8.5万元。运输公司开具的运费发票注明运费5万元,装卸费1万元。

6.2月18日从F公司购进商品,合同规定,不含税销售额200万元,取得F公司开具的增值税专用发票;货物由C公司负责运输,运费由天合公司负担,G公司收取运输费用10万元,装卸费2万元,开具运费发票。货物已验收入库,运费通过银行付讫,货款尚未支付。

7.2月20日从农场购进免税农产品,收购凭证上注明支付货款20万元。将收购农产品的50%用于职工福利消费,50%捐赠给受灾企业,假设成本利润率为10%。

8. 其他资料:当月期初增值税留抵税额为30万元。

(三)实训要求

1.根据以上业务编制会计分录并填制记账凭证;

2.计算本月应纳增值税(答案提示:期末留抵税额5100元);

3.登记“应交税费——应交增值税——进项税额”明细账、“应交税费——应交增值税——销项税额”明细账、“应交税费——应交增值税——进项税额转出”明细账及“应交税费——未交增值税”明细账;

4.填制一般纳税人增值税纳税申报表,增值税纳税申报附列资料表(见表2-1)。

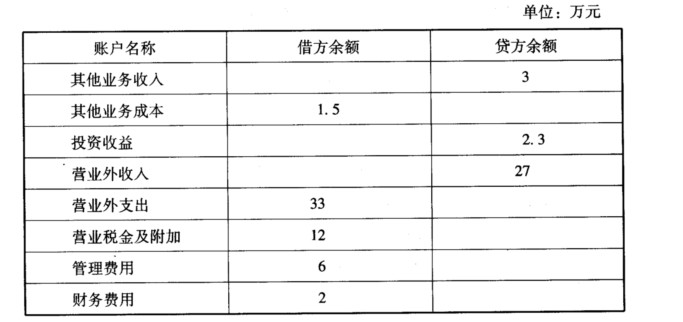

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。