题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业采用简化的分批法计算产品成本,本月基本生产成本二级账中记录的在产品生产工时为3350小时,制造费用为2350元,本月发生的工时为2900小时,制造费用为2025元。则本月的制造费用分配率为()。

A.0.2

B.0.7

C.0.8

D.0.9

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.2

B.0.7

C.0.8

D.0.9

如果结果不匹配,请 联系老师 获取答案

更多“某企业采用简化的分批法计算产品成本,本月基本生产成本二级账中…”相关的问题

更多“某企业采用简化的分批法计算产品成本,本月基本生产成本二级账中…”相关的问题

某企业小批生产多种产品采用简化分批法计算成本,有关资料如下

(1)7月末产品成本二级账中,各项间接费用及生产工时累计数为:直接人工36000元,制造费用48000元,生产工时为30000小时.

(2)7月份601,602批产品全部完工。截止7月末,601批产品象计发生原材料费用 9500元,累计发生工时5000小时,602批产品泉计发生原材料费用 6000元,累计发生工时4000小时:

要求:①计算累计间接费用分配率:

②计算七月份601批、602 批产品成本.

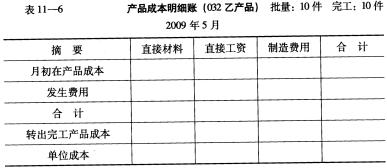

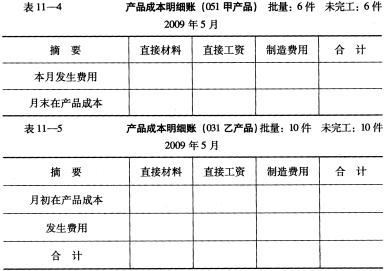

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

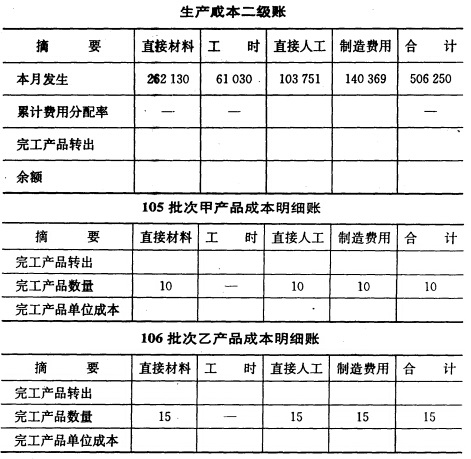

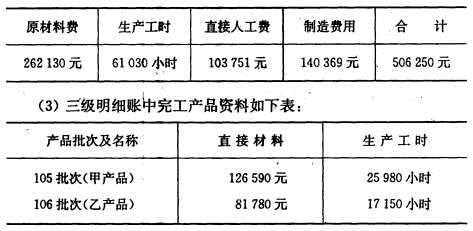

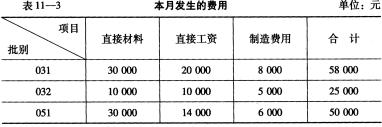

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

A.必须设立基本生产成本明细账

B.在产品完工之前,产品成本明细账只登记直接计入费用(如原材料费用)和生产工时

C.在生产成本明细账中登记间接计入费用

D.不分批计算在产品成本

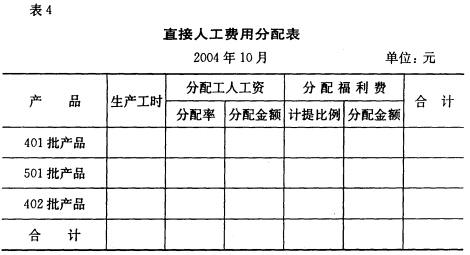

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

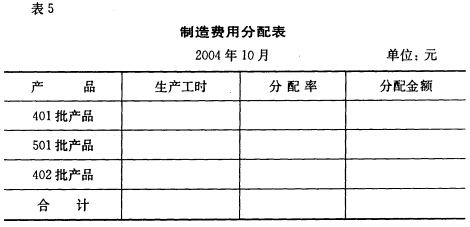

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

A.必须设立基本生产成本二级账

B.在产品完工之前,产品成本明细账只登记直接计入费用和生产工时

C.在基本生产成本二级账中累计登记间接计入费用

D.不分批计算在产品成本