如果结果不匹配,请

如果结果不匹配,请

更多“经依法确认为误征、多征的非税收入,经上级人民政府财政部门批准…”相关的问题

更多“经依法确认为误征、多征的非税收入,经上级人民政府财政部门批准…”相关的问题

A.按照合同规定逾期未返还的押金

B.从收取之日起计算,已超过一年(12个月)仍未返还的

C.包装物周转期间较长的,经主管税务机关核准,包装物押金确认为收入的期限可适当延长到2年

D.企业向有长期固定购销关系的客户收取的可使用包装物的押金,其收取的合理的押金在循环期间不作为收入

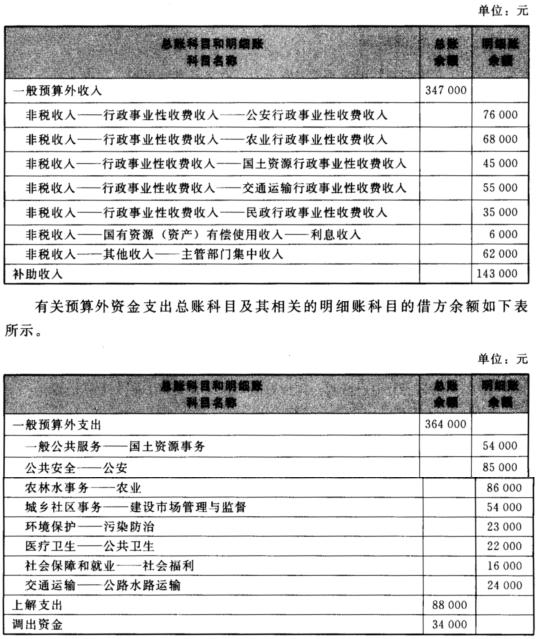

资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金收入共计56 000元,具体科目和金额为:“非税收入——行政事业性收费收入——公安行政事业性收费收入”22 000元,“非税收入——行政事业性收费收入——农业行政事业性收费收入”34 000元。 (2)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (3)通过财政预算外资金专户向有关预算单位拨付预算外资金共计27 000元,具体科目和金额为:“公共安全——公安”11 000元,“农林水事务——农业”16 000元。 (4)财政预算外资金专户收到有关单位上缴的一般预算外资金收入计42 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”42 000元。 (5)通过财政预算外资金专户向有关预算单位拨付预算外资金共计35 000元,具体科目和金额为:“城乡社区事务——建设市场管理与监督”30 000元,“环境保护——污染防治”5 000元。 (6)财政预算外资金专户收到上级省财政拨入补助资金一笔,具体科目和金额为:“预算外转移收入——预算外补助收入”12 000元。 (7)通过财政预算外资金专户向有关预算单位拨付预算外资金共计9 000元,具体科目和金额为:“医疗卫生——公共卫生”9 000元。 (8)经批准将一般预算外资金进行统筹调剂,从财政预算外资金专户中调出款项一笔至政府一般预算内使用,具体科目和金额为:“调出资金——其他调出资金”3 000元。 (9)经批准从财政预算外资金专户中向上级省财政上解预算外资金款项一笔,具体科目和金额为:“预算外转移支出——预算外上解支出”4 000元。 (10)财政预算外资金会计进行年终结账。有关预算外资金收入总账科目及相关的明细账科目的贷方余额如下表所示。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

A.安全保障权

B.知悉真情权

C.公平交易权

D.依法求偿权

A.县级以上公安机关负责人

B.派出所负责人

C.法制部门负责人

D.上级公安机关负责人

A.因海关误征,多纳税款的

B.海关核准免验进口的货物,在完税后,发现有短缺情况,经海关审查认可的

C.已征出口关税的货物,因故未装运出口,申报退关经海关查验属实的

D.纳税人确定有经济困难不能缴纳的

A.因海关误征致使纳税人多缴税款的

B.缴税后第二天进出口关税税率或进出口完税价格下调的

C.海关核准免验进口的货物,在完税后发现有短卸情况经海关审查属实的

D.已征出口关税的货物,因故未装运出口而申报退关,经海关查验属实的

A.因海关误征致使纳税人多缴税款的

B.缴税后第二天进出口关税税率或进出口完税价格下调的

C.海关核准免验进口的货物,在完税后发现有短卸情况经海关审查属实的

D.已征出口关税的货物,因故未装运出口而申报退关,经海关查验属实的

A.国有资产收入

B.政府性基金

C.债务收入

D.罚没收入

A.进口后因不可抗力遭受损失或损坏的

B.因海关误征,多纳税款的

C.已征出口关税的货物,因故未装运出口,申报退关,经海关查验属实的

D.海关核准免验进口的货物,在完税后,发现有短缺情况,经海关审查认可的

E.进口后发现所进口货物有质量问题的