题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

子公司上期从母公司购入的50万元存货全部在本期实现销售,取得70万元的销售收入,母公司该项存货的销售成本为40万元,本期母子公司之间无新交易,则在母公司编制本期合并财务报表时,下列表述中正确的是()。

A.减少本期营业利润和增加年初未分配利润20万元

B.减少本期营业利润和减少存货资产账面价值10万元

C.增加本期营业利润和减少年初未分配利润10万元

D.全部对外销售后合并财务报表上不需要调整

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“子公司上期从母公司购入的50万元存货全部在本期实现销售,取得…”相关的问题

更多“子公司上期从母公司购入的50万元存货全部在本期实现销售,取得…”相关的问题

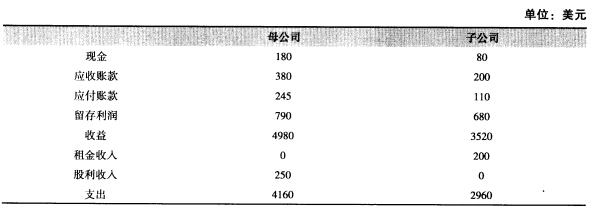

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?

注:①母公司欠子公司70美元。 ②母公司100%拥有子公司。在这一年度中子公司向母公司支付股利250美元。 ③子公司拥有母公司出资200美元租赁的建筑物。 ④在该年中,母公司向子公司出售了一批价值2200美元的存货。这些存货将使母公司支出1500美元。子公司将价值3200美元的存货出售给非关联第三方。 问题: (1)母公司(未合并)的净利润为多少? (2)子公司的净利润是多少? (3)母公司最初向子公司出售存货的合并利润是多少? (4)合并后现金和应收账款的金额是多少?