题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

税务师张某因入股甲税务师事务所而离开原执业的乙税务师事务所。张某在乙税务师事务所服务未到期的受托顾问服务应()。

A.乙税务师事务所单方面终止顾问服务

B.委托人单方面终止

C.办理涉税专业服务变更,由乙税务师事务所另行指派其他税务师继续担任税务顾问

D.办理涉税专业服务变更,由甲税务师事务所指派张某继续担任税务顾问

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.乙税务师事务所单方面终止顾问服务

B.委托人单方面终止

C.办理涉税专业服务变更,由乙税务师事务所另行指派其他税务师继续担任税务顾问

D.办理涉税专业服务变更,由甲税务师事务所指派张某继续担任税务顾问

如果结果不匹配,请 联系老师 获取答案

更多“税务师张某因入股甲税务师事务所而离开原执业的乙税务师事务所。…”相关的问题

更多“税务师张某因入股甲税务师事务所而离开原执业的乙税务师事务所。…”相关的问题

某税务师事务所受托代理审查甲企业2006年度印花税缴纳情况。经审查有关账簿凭证,获得下列资料:

(1) 与某科研单位签订一份技术开发合同,合同的总金额为100万元,合同规定,研究开发费用80万元、报酬20万元。

(2) 与A企业签订非专利技术转让合同,价款30万元;与B企业签订专利权转让合同,价款为100万元。

(3) 与市工商银行签订借款合同,合同总金额为600万元,又分三次填开借据领取该笔借款,金额分别是100万元、300万元、200万元。

(4) 与某财务公司签订一项融资租赁合同,合同规定,设备租赁费总额500万元,租期5年,每年支付租金100万元。

(5) 与某建筑公司签订一项建筑工程承包合同,金额300万元。

(6) 6月1日,与C企业签订一项财产租赁合同,合同规定,甲企业承租C企业设备1台,每月租赁费500元,暂不确定租赁期限。

(7) 甲企业因兼并另一家国有企业,使得实收资本和资本公积总额增加200万元,被兼并企业的资金账簿已按规定缴纳过印花税。

(8) 因引进国外设备,7月在国外签订一笔购销合同,设备价款50.15万元,该合同已于2006年10月履行。

(9) 7月,与保险公司签订财产保险合同一份,保险标的物价值总额2000万元,按13‰的比例支付保险费26万元。当月为本企业运输队的10名驾驶员签订人寿保险合同,支付保险费金额5万元。

要求:计算该企业2001年应缴纳的印花税。

A.乙税务师事务所

B.甲公司

C.丙公司

D.主管税务机关

2002年,方圆税务师事务所在某企业进行纳税审核时发现,企业由于对税收制度掌握不够准确,在核算所得额上存在着不该列支的项目列支、从外单位取得的发票项目填写不全、有白条子人账、集资利息超过同期银行贷款利息、招待费超支、营业外支出上有不按规定列支等错误,以及在增值税计税上存在着固定资产购入及外单位用料时进项税金未转出、企业以汽车顶账记销售,错用税率,未按2%而按6%多缴纳增值税等问题,需要企业办理补缴所得税和退补增值税,补税净额数万元。当这些问题被一一提出后,企业认为税务师事务所会站在企业的立场上说话,帮助他们少缴税。可他们得到的回答是:税务代理是为了让企业正确执行国家政策,该保护的要全力保护,该纠正的要义不容辞地予以纠正。方圆税务师事务所的工作人员态度坚定,并督促企业缴纳了应补的税款。虽然企业一时不理解,但是久而久之,企业却被方圆税务师事务所依法办事、坚决维护税法的诚信服务所感动,企业认可了这样的代理。就这样,方圆税务师事务所的良好形象在企业心目中树立起来了。

问题:税务代理必须遵循哪些基本原则?

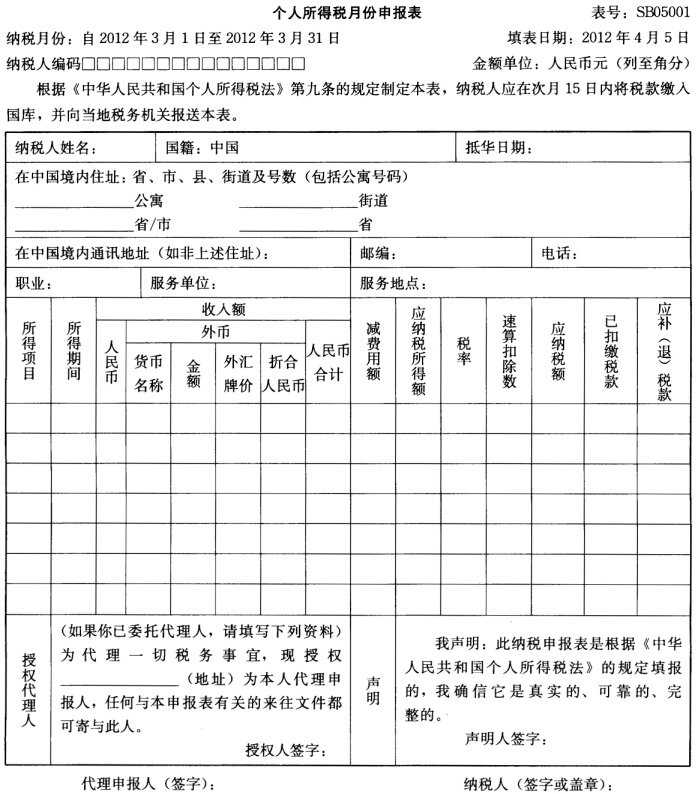

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。

A.税务师事务所合伙人或者股东由税务师、注册会计师、律师担任,税务师占比应高于百分之七十

B.税务师事务所分所的负责人应当由总所的合伙人或者股东担任

C.税务师、注册会计师、律师可以同时在两家以上的税务师事务所担任合伙人、股东或者从业

D.合伙制税务师事务所只能是特殊普通合伙税务师事务所

A.税务师事务所、会计师事务所、律师事务所

B.税务师事务所、会计师事务所、评估师事务所

C.税务师事务所、律师事务所、财务咨询公司

D.税务师事务所、会计师事务所、审计事务所