如果结果不匹配,请

如果结果不匹配,请

更多“公司可作(),决定出各个月份的产品销售量”相关的问题

更多“公司可作(),决定出各个月份的产品销售量”相关的问题

第1题

某公司估计其产品的需求价格弹性为1.2,需求收入弹性为3,当年销售量为80万单位。据悉,下一年居民实际收入将增

加10%,公司决定提价5%,预计销售量是多少?如果公司希望销售量增加5%,其价格应当如何调整?调整多少?

点击查看答案

第2题

公司资本规模与经营规模的大小决定企业竞争能力的强弱。因为( )。

A.资本与经营规模大,可提高销售量,降低销售成本

B.资本与经营规模大,可使单位产品耗用的固定成本降低

C.资本与经营规模大,可使生产产品标准化程度提高,有利于提高产品质量

D.资本与经营规模大,可完全垄断市场

第3题

配送中心选址与高层货架储存区的面积计算 某轻化集团公司生产多种轻化产品,其中洗衣粉、香皂两种产品,主要

配送中心选址与高层货架储存区的面积计算

某轻化集团公司生产多种轻化产品,其中洗衣粉、香皂两种产品,主要供应五个目标市场(W1、W2、W3、W4、W5),地理坐标如下图所示。各个目标市场的年销售量及运输费率如下表所示。现公司欲设置一区域分销配送中心,洗衣粉、香皂两种产品通过该配送中心向五个市场客户供货。

| 轻化集团企业生产洗衣粉、香皂销量、运费率及其地理坐标 | ||||

| 客户市场 | 年销售量 (万箱) | 运输费率 [元/(箱·公里)] | 坐标 | |

| Xi | Yi | |||

| W1 | 5000 | 0.04 | 3 | 8 |

| W2 | 7000 | 0.04 | 8 | 2 |

| W3 | 3500 | 0.05 | 2 | 5 |

| W4 | 3000 | 0.06 | 8 | 8 |

| W5 | 5500 | 0.05 | 6 | 4 |

问题:

第7题

成本核算中应正确划分的费用界限有()

A.应计入成本和不应计入成本的费用界限

B.产品费用与期间费用的界限

C.各个月份的费用界限

D.各种产品的费用界限

E.完工产品与在产品的费用界限

第8题

[目的]练习产品生产量不变而销售量变动情况下,变动成本法与完全成本法计算结果的区别。 [资料]达

远工厂制造甲产品,2010年第一季度有关资料如下: 1.产销及存货数量:

点击查看答案

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

第9题

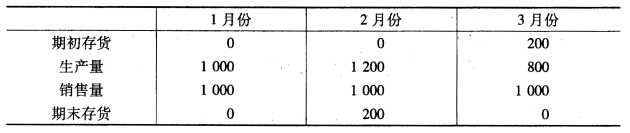

[目的]练习产品销售量不变而生产量变动情况下,变动成本法与完全成本法计算结果的区别。 [资料]宏

远工厂制造甲产品,2010年第一季度有关资料如下: 1.产销及存货数量:

点击查看答案

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

第10题

为了按月考核和分析产品成本计划完成情况,企业必须按月结转费用并据以计算产品成本。对于应计入产品成本的费用,首先应()

A.正确划分应计入产品成本和不应计入产品成本的费用界限

B.正确划分各个月份的费用界限

C.正确划分各种产品的费用界限

D.正确划分完工产品与在产品的费用界限