题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

()及()为本单位办公类资产和部分生产类电脑设备(不含网络维护、IT支撑、市场渠道领域)的实物管理部门

A.省公司共享服务中心

B.省公司综合部

C.各市分公司综合部

D.各市分公司行政部

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.省公司共享服务中心

B.省公司综合部

C.各市分公司综合部

D.各市分公司行政部

如果结果不匹配,请 联系老师 获取答案

更多“()及()为本单位办公类资产和部分生产类电脑设备(不含网络维…”相关的问题

更多“()及()为本单位办公类资产和部分生产类电脑设备(不含网络维…”相关的问题

A.关注类:资产未发生减值,但存在一些可能造成资产及收益损失的不利因素。其基本特征为“潜在缺陷

B.次级类:资产已出现显著减值迹象,即使采取各种可能措施,资产仍可能形成一定损失,但损失较小。其基本特征为“缺陷明显,损失较小”,预计损失率小于或等于60%

C.可疑类:资产已显著减值,即使采取措施,也肯定要形成较大损失。其基本特征为“肯定损失,损失较大”,预计损失率为30%(含30%)-90%

D.损失类:在采取所有可能的措施或一切必要的法律程序之后,资产仍然全部损失或只能收回极少部分。其基本特征为“基本损失”,预计损失率在90%(含90%)以上

A.资产未发生减值,但存在一些可能造成资产及收益损失的不利因素。其基本特征为“潜在缺陷”

B.资产已出现显著减值迹象,即使采取各种可能措施,资产仍可能形成一定损失,但损失较小。其基本特征为“缺陷明显,损失较小”

C.资产未出现减值迹象,资金能够正常回收,没有足够理由怀疑资产及收益会发生损失。其基本特征为“一切正常”

D.在采取所有可能的措施或一切必要的法律程序之后,资产仍然全部损失或只能收回极少部分。其基本特征为“基本损失”

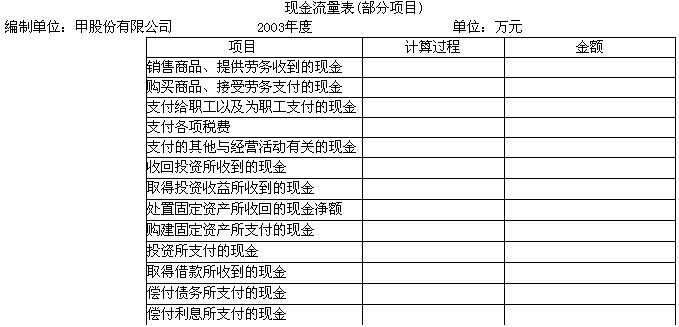

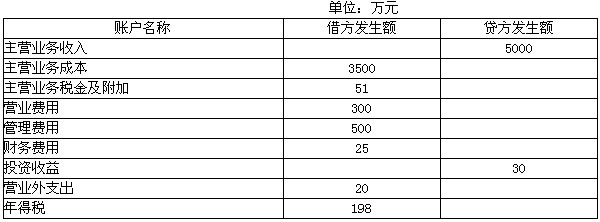

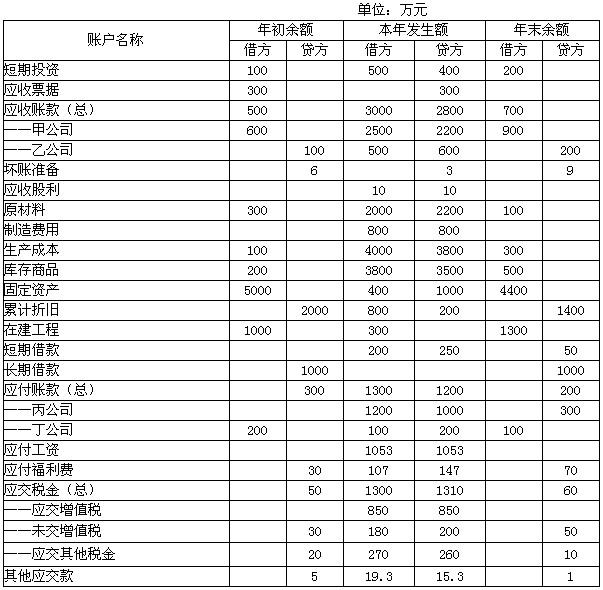

甲股份有限公司为工业企业.该公司2003年有关资料如下: (1)资产、负债类部分账户年初、年末余额和本年发生额如下:

(2)损益类部分账户本年发生额如下:

(2)损益类部分账户本年发生额如下:

(3)其他有关资料如下; ①短期投资的取得及出售均为现金结算,且短期投资均不属于现金等价物。 ②“制造费用”及“生产成本”科目借方发生额含工资及福利费1000万元、折旧费180万元,不含其他摊入的费用。 ③“固定资产”科目借方发生额为现金购入的固定资产400万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用30万元,以及用现金支付的出包工程款270万元。 ④应付工资与应付福利费均为生产经营人员的工资及福利费。 ⑤“应交税金——应交增值税”科目借方发生额含增值税进项税额340万元、已交税金310万元、转出未交增值税200万元,贷方发生额为销售商品发生的销项税额850万元,“应交税金——未交增值税”科目借方发生额为交纳的增值税180万元,“其他应交款”科目借方发生额为交纳的教育费附加. ⑥“营业费用”及“管理费用”科目借方发生额含工资及福利费200万元、离退休人员费80万元、计提坏账准备3万元、折旧费20万元、房产税和印花税20万元以及用现金支付的其他费用467万元。 ⑦“财务费用”科目借方发生额含票据贴现利息 5万元以及用理金支付的其他利息。 ⑧“投资收益”科目贷方发生额含出售股票获得的投资收益20万元以及收到的现金股利. ⑨“营业外支出”科目借方发生额为出售固定资产发生的净损失20万元(出售固定资产的原价 1000万元、累计折旧800万元,支付的清理费用 30万元,收到的价款210万元)。 ⑩假定该公司期未发生其他交易或事项。 [要求] (1)填列该公司资产负债表所列示项目的年初数和年末数。

(3)其他有关资料如下; ①短期投资的取得及出售均为现金结算,且短期投资均不属于现金等价物。 ②“制造费用”及“生产成本”科目借方发生额含工资及福利费1000万元、折旧费180万元,不含其他摊入的费用。 ③“固定资产”科目借方发生额为现金购入的固定资产400万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用30万元,以及用现金支付的出包工程款270万元。 ④应付工资与应付福利费均为生产经营人员的工资及福利费。 ⑤“应交税金——应交增值税”科目借方发生额含增值税进项税额340万元、已交税金310万元、转出未交增值税200万元,贷方发生额为销售商品发生的销项税额850万元,“应交税金——未交增值税”科目借方发生额为交纳的增值税180万元,“其他应交款”科目借方发生额为交纳的教育费附加. ⑥“营业费用”及“管理费用”科目借方发生额含工资及福利费200万元、离退休人员费80万元、计提坏账准备3万元、折旧费20万元、房产税和印花税20万元以及用现金支付的其他费用467万元。 ⑦“财务费用”科目借方发生额含票据贴现利息 5万元以及用理金支付的其他利息。 ⑧“投资收益”科目贷方发生额含出售股票获得的投资收益20万元以及收到的现金股利. ⑨“营业外支出”科目借方发生额为出售固定资产发生的净损失20万元(出售固定资产的原价 1000万元、累计折旧800万元,支付的清理费用 30万元,收到的价款210万元)。 ⑩假定该公司期未发生其他交易或事项。 [要求] (1)填列该公司资产负债表所列示项目的年初数和年末数。

(2)填列该公司现金流量表所列示项目的金额。

(2)填列该公司现金流量表所列示项目的金额。

| 表2-1有关资料(单位:元) | ||||

| 项 目 | 属于会计要素类别及金额 | 会计科目 | ||

| 资产 | 负债 | 所有者权益 | ||

| 例:企业财务科的现款500元 | 500 | 库存现金 | ||

| 企业仓库的材料2000元 | ||||

| 企业尚未收回的款项30400元 | ||||

| 向银行借入2年期借款300000元 | ||||

| 办公大楼价值为500000元 | ||||

| 收到张恒投资200000元 | ||||

| 拖欠客户的材料采购款2500元 | ||||

| 企业仓库完工的产品30000元 | ||||

| 供应科李进出差暂借款2000元 | ||||

| 以前年度未分配完的利润60000元 | ||||

| 预收客户货款3000元 | ||||

| 预付供应商材料款定金600元 | ||||

| 生产#25螺帽的专利权2000元 | ||||

| 生产产品的机器设备6000元 | ||||

| 正在生产中的产品880元 | ||||

| 本月实现的利润8880元 | ||||

| 合 计 | ||||

GB/T7025.1-1997《电梯主参数及轿厢、井道、机房的型式与尺寸:第1部分,Ⅰ、Ⅱ、Ⅲ类电梯》规定,额定载重量为320kg和400kg的住宅电梯,轿厢只允许运送人。()

A.根据投资组合理论,相关性越低的资产进行组合后,其投资组合的整体风险也越低

B.确定投资类别时,首先需要考虑所选择的投资类别资产的相关性

C.投资管理人在进行资产配置时,通常会选择部分股票、部分债券,而在股票的选择中,也尽量选择不同行业的股票,以达到各类资产相对独立

D.确定投资类别时,要对可以投资的各类别资产的风险及收益情况进行分析

EW制药公司基本资料:

EW制药集团有限责任公司(以下简称“EW公司”)创建于1946年,是我国最大的以化学合成为主、兼有生物发酵和制剂产品的综合性制药工业企业之一,是中国医药产品重要的生产和出口基地。公司资产总额达35亿元,现有员工6000余人,年销售收入20多亿元。

公司主要生产维生素类、抗生素类、心脑血管类、抗病毒类、消化系统类等各种原料药、医药中间体和制剂等产品;公司还拥有以主要原料药为基础,深加工饲料添加剂和兽药的生产基地。除生产药品外,EW公司还开展医疗器材的租赁业务。

分析要求:EW公司涉及的主要税收政策是什么?:EW公司该如何开展增值税纳税筹划?请设计该公司增值税筹划方案。