题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在进行全部商品产品成本计划完成情况分析时,需要计算的指标有()

A.全部商品产品成本降低额

B.全部商品产品成本降低率

C.可比产品成本降低额

D.可比产品成本降低率

E.不可比产品成本降低额

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.全部商品产品成本降低额

B.全部商品产品成本降低率

C.可比产品成本降低额

D.可比产品成本降低率

E.不可比产品成本降低额

如果结果不匹配,请 联系老师 获取答案

更多“在进行全部商品产品成本计划完成情况分析时,需要计算的指标有(…”相关的问题

更多“在进行全部商品产品成本计划完成情况分析时,需要计算的指标有(…”相关的问题

某企业2002年产品生产成本表如下: 产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

目的练习全部产品成本分析。 2.资料某企业产品生产成本表如下:

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

为了对成本计划完成情况进行分析,需要设计()。

A.产品制造成本表

B.产品成本计算表

C.主要产品单位成本表

D.成本计划完成情况表

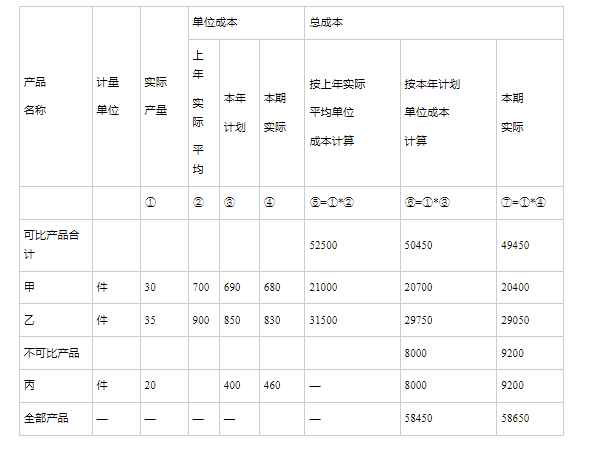

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

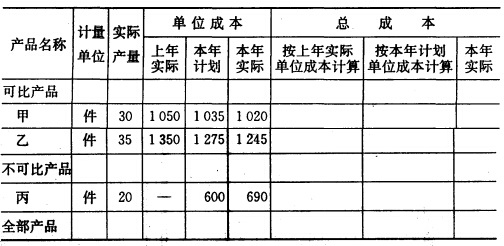

明伦公司2010年度的商品产品成本资料如表所示。

| 商品产品成本表 2010年度金额 单位:元 | |||||||||

| 产品名称 | 规 格 | 计 量 单 位 | 本年 产品 产量 | 单位成本 | 总成本 | ||||

| 上年 实际 | 本年 计划 | 本年 实际 | 按上年实际 单位成本 计算 | 按本年计划 单位成本 计算 | 按本年实际 单位成本 计算 | ||||

| 可比产品 | 2500000 | 2433000 | 2420000 | ||||||

| 其中:甲产品 乙产品 | 件 件 | 2200 1400 | 500 1000 | 495 960 | 470 990 | 1100000 1400000 | 1089000 1344000 | 1034000 1386000 | |

| 不可比产品 | 230000 | 220000 | |||||||

| 其中:丙产品 | 件 | 500 | 460 | 440 | 230000 | 220000 | |||

| 全部商品产品 | 2663000 | 2640000 |

要求:计算填列全部商品产品总成本计划完成情况分析表,并根据计算结果作出简要分析。

A.正确划分应计入产品成本和不应计入产品成本的费用界限

B.正确划分各个月份的费用界限

C.正确划分各种产品的费用界限

D.正确划分完工产品与在产品的费用界限