如果结果不匹配,请

如果结果不匹配,请

更多“在西方土地市场上,成交的方式主要有以下几种:()。”相关的问题

更多“在西方土地市场上,成交的方式主要有以下几种:()。”相关的问题

采取在具体的市场上成交,市场上公开喊价为实现交易的主要方式。

A.套汇业务

B.外汇期货

C.外币期权

D.远期外汇业务

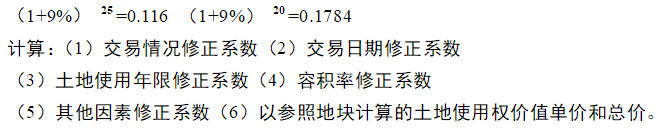

2000平方米,其剩余使用年限25年,容积率2.7,相对应的土地价格指数120%。评估人员在市场上找到与被评估土地相似的一块地,成交价格4000元/平方米,交易时间2003年8月1日,正常交易。参照地块面积15000平方米,容积率3.1,相对应的土地价格指数123%,参照地块剩余年限20年。评估人员经综合分析后确定,其他因素例如面积及地形、宽深比因素等预计使被评估地块价值比参照地块高3%。假定2003年8月至2005年8月物价上涨6%,折现率9%。

A.某银行间本币市场交易员小李,当市场7天回购加权平均利率为4%时,以1.5%的价格融出资金给由其配偶控制的另一机构

B.某银行间本币市场交易员小李上午与另一机构以100.50元/百元面值达成一笔10年期国债卖出交易,下午时发现市场有多笔成交在100.60元/百元面值,于是拒不执行该交易

C.甲银行交易员小李,在某QQ群众散布某机构经营出现问题,其发行的债券可能难以还本付息的谣言

D.甲银行间本币市场交易员小李与乙银行张某串通,在2012年9月10日至17日之间,多次通过前台成交10国开28债券,后又协商撤销交易,引导该债券价格不断上升,然后在市场上出售以获利

A.土地供应计划

B.年度建设计划信息

C.出让公告

D.成交公示

A.书的手稿复制品比印刷品更有收藏价值

B.在印刷机问世的最初几年里,原来手稿复制品书籍的购买者,用原先能买一本书的钱,买了多本印刷品书籍

C.在印刷机问世的最初几年里,印刷品的质量远不如现代的印刷品那样图文并茂,很难吸引年轻人购买

D.在印刷机问世的最初几年里,读者的主要阅读兴趣从小说转到了科普读物

A.进口货物以海关审定的成交价格为基础的到岸价格为完税价格

B.进口货物的到岸价格不能确定时,可以该项进口货物同一出口国(或地区)购进的相同或类似货物的成交价格为基础估定完税价格

C.进口货物的到岸价格不能确定时,可以该项进口货物的相同或类似货物在国际市场上的成交价格为基础估定完税价格

D.进口货物的到岸价格不能确定时,可以该项货物相同或类似货物在国内市场上的零售价格减去进口关税、进口环节其他税费以及进口后的运输、储存、加工并扣除其利润后的价格为基础估定完税价格

A.进口货物以海关审定的成交价格为基础的到岸价格为完税价格

B.进口货物的到岸价格不能确定时,可以该项进口货物同一出口国(或地区)购进的相同或类似货物的成交价格为基础估定完税价格

C.进口货物的到岸价格不能确定时,可以该项进口货物的相同或类似货物在国际市场上的成交价格为基础估定完税价格

D.进口货物的到岸价格不能确定时,可以该项进口货物的相同或类似货物在国内市场上的零售价格减去进口关税、进口环节其他税费以及进口后的运输、储存、加工并扣除其利润后的价格为基础估定完税价格

A.进口货物以海关审定的成交价格为基础的到岸价格为完税价格

B.进口货物的到岸价格不能确定时,可以该项进口货物同一出口国(或地区)购进的相同或类似货物的成交价格为基础估定完税价格

C.进口货物的到岸价格不能确定时,可以该项进口货物的相同或类似货物在国际市场上的成交价格为基础估定完税价格

D.进口货物的到岸价格不能确定时,可以该项货物相同或类似货物在国内市场上的零售价格减去进口关税、进口环节其他税费以及进口后的运输、储存、加工并扣除其利润后的价格为基础估定完税价格