题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A铜业公司是某大型企业的控股子公司,2009年,A铜业公司新建采用艾萨熔炼技术生产铜及硫酸的项目,项目于2009年1月开始建设,9月10日投产运行。项目主要工艺设备有艾萨熔炼炉、电炉、余热锅炉等。艾萨熔炼炉产生的高温烟气进入余热锅炉,经热交换后产生蒸汽,热交换后的烟气经除尘净化系统处理后排放。余热锅炉设计额定蒸汽压力 2.5MPA,额定蒸发量35t/h、额定蒸汽温度350℃。2009年11月24日

A.一般事故

B.较大事故

C.重大事故

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A铜业公司是某大型企业的控股子公司,2009年,A铜业公司新…”相关的问题

更多“A铜业公司是某大型企业的控股子公司,2009年,A铜业公司新…”相关的问题

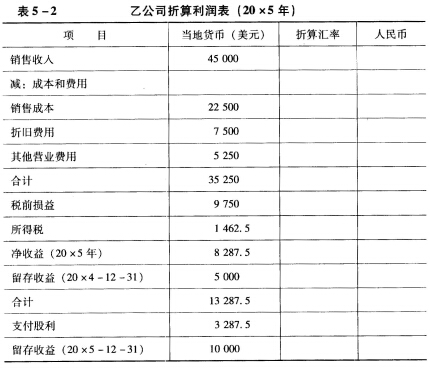

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。