题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲企业将出售包装物的收入2万元另设会计账簿进行核算,以解决办公室管理部门的福利问题。则甲企业及相关人员应承担的法律责任有()

A.由县级以上人民政府财政部门责令限期改正

B.由县级以上人民政府财政部门予以通报

C.对直接负责的主管人员处两千元以上两万元以下的罚款

D.对甲企业并处三千元以上五万元以下的罚款

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.由县级以上人民政府财政部门责令限期改正

B.由县级以上人民政府财政部门予以通报

C.对直接负责的主管人员处两千元以上两万元以下的罚款

D.对甲企业并处三千元以上五万元以下的罚款

如果结果不匹配,请 联系老师 获取答案

更多“甲企业将出售包装物的收入2万元另设会计账簿进行核算,以解决办…”相关的问题

更多“甲企业将出售包装物的收入2万元另设会计账簿进行核算,以解决办…”相关的问题

甲企业为建筑安装公司,2009年发生以下业务:(1)自建楼房一栋工程成本1000万元,建成后将该楼房对外出售,取得销售收入2000万元;(2)将两年前投资入股的一栋房产,在投资期内将其股权的40%出让,取得收入500万元;(3)将一栋楼房抵押给某银行使用以取得贷款,当月抵减应付银行利息50万元。甲企业本月应纳营业税为()万元(建筑业利润率为20%)。

A.102.5

B.137.11

C.139.61

D.39.61

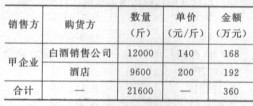

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

2009年7月发生以下业务: (1)向某烟酒专卖店销售粮食白酒20吨,开具普通发票,取得含税收入200万元,另收取品牌使用费50万元、包装物租金20万元。 (2)提供10万元的原材料委托乙企业加工散装药酒1000千克,收回时向乙企业支付不含增值税的加工费1万元,乙企业已代收代缴消费税。 (3)委托加工收回后将其中900千克散装药酒继续加工成瓶装药酒1800瓶,以每瓶不含税售价100元通过非独立核算门市部销售完毕。将剩余100千克散装药酒作为福利分给职工,同类药酒的不含税销售价为每千克150元。(说明:药酒的消费税税率为10%,白酒的消费税税率为20%加0.5元/500克。) 要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。 (1)计算本月甲企业向专卖店销售白酒应缴纳消费税。 (2)计算乙企业已代收代缴消费税。 (3)计算本月甲企业销售瓶装药酒应缴纳消费税。 (4)计算本月甲企业分给职工散装药酒应缴纳消费税。

华讯集团公司下属甲、乙、丙三个全资子公司,2009年10月各公司经营情况如下: (1) 甲公司为生产型企业,属于增值税的一般纳税人。 ①2009年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,W产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2) 乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2009年lO月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3) 丙公司主要进行进出口贸易,属增值税一般纳税人。2009年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

华讯集团公司下属甲、乙、丙三个全资子公司,2007年10月各公司经营情况如下: (1)甲公司为生产型企业,属于增值税的一般纳税人。 ①2007年10月购进原材料一批,增值税专用发票注明实价500万元,增值税85万元,全部用于生产M、W两种产品,同时收到对方给的回扣26万元。 ②购进生产用原材料总价格600万元,贷款已付,生产已耗用50%的原材料,但增值税专用发票未到。 ③M产品增值税税率为17%,w产品增值税税率为13%,甲公司对两种产品的销售收入未分开核算,含增值税售价共2100万元。 ④随同产品出租包装物,租金收入共28.2万元。 (2)乙公司是集住宿、餐饮、娱乐一体化服务的酒店。 ①2007年10月餐饮收入160万元,住宿收入240万元,营业税税率为5%。 ②夜总会门票费、台位费收入共380万元,客人烟、酒、饮料消费收入220万元,保龄球收入150万元。该市规定夜总会等娱乐场所的营业税税率为20%。 ③酒店小卖部出售纪念品总收入20.8万元。 (3)丙公司主要进行进出口贸易,属增值税一般纳税人。2007年10月进口小汽车一批,关税完税价格800万元,关税税率为50%,消费税税率为40%,增值税税率为17%。 要求:根据以上资料分别计算每个子公司应交税金的种类和金额。

某白酒生产企业(以下简称甲企业)为增值税一般纳税人,2013年7月发生以下业务: (1)向某烟酒专卖店销售粮食白酒20吨,开具普通发票,取得含税收入200万元。另收取品牌使用费50万元、包装物押金20万元; (2)提供10万元的原材料委托乙企业加工散装药酒1000公斤,收回时向乙企业支付不含增值税的加工费1万元,乙企业已代收代缴消费税; (3)委托加工收回后将其中900公斤散装药酒继续加工成瓶裟药酒1800瓶,以每瓶不含税售价100元通过非独立核算门市部销售完毕; (4)将委托加工收回剩余的100公斤散装药酒作为福利分给职工,间类药酒的不含税销售价为每公斤120元。 (说明:药酒的消费税税率为10%;白酒的消费税税率为20%,0.5元/500克) 根据上述资料,回答下列问题:

本月甲企业向专卖店销售白酒应缴纳消费税为()万元。

深发集团下属有甲、乙、丙三个全资的子公司,2009年7月三个公司的经营情况分别如下: (1) 甲企业为增值税一般纳税人,2009年7月发生了以下与消费税相关的业务: ①进口钢材一批,关税完税价格200万元,其中关税105万元,适用25%的消费税税率。 ②委托加工应税化妆品一批,发出材料成本150万元,支付加工费70万元,该化妆品消费税税率为30%。 ③将公司自己生产的产品作为福利发放,产品成本130万元,市场上同类商品的售价是170万元。该产品适用6%的消费税税率。 ④企业因生产A产品领用外购的应税消费品B物资,B物资期初库存量的买价是60万元,本期购入B物资的买价是220万元,期末库存B物资的买价是70万元,B物资的消费税税率为25%。生产的A产品全部出售,共500箱,每箱应征消费税0.03万元,每箱含增值税售价2.34万元。A产品消费税税率30%。 (2) 乙企业是一家宾馆,2009年7月收入组成如下: ①住宿收入及向顾客出售纪念品收入共138万元。 ②娱乐城向顾客收取的烟酒饮料收入81万元,台位费收入35万元,点歌费收入14万元。 (住宿收入营业税税率5%,小规模纳税人出售商品增值税征收率为4%) (3) 丙企业为生产性增值税一般纳税人,适用17%的税率,2009年7月发生下列相关业务: ①为生产购进材料,增值税专用发票注明买价2000万元,增值税340万元,款已付,材料已入库并被领用。 ②本期领用的材料,部分用于生产应交增值税的产品项目,部分用于生产免交增值税的产品项目,但该企业未能准确加以区分。本月全部销售额共4600万元,销项税额510万元,其中免交增值税项目的销售额共1610万元。 ③为生产购进免税粮食,买价300万元,普通发票注明运费,粮食已入库,款尚未支付。 要求:根据以上资料分别计算: (1) 甲企业应交的消费税。 (2) 乙企业应交的营业税。 (3) 丙企业应交的增值税。

【资料3】甲公司为居民企业,2014年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 要求:根据上述资料,不考虑其他因素,分析回答下列问题。 9、甲公司取得的下列收入中,属于免税收入的是()。

A. 出售设备收入20万元B. 销售商品收入5000万元C. 转让土地使用权收入300万元D. 从其直接投资的未上市居民企业分回股息收益80万元

甲公司为居民企业,2014年度有关财务收支情况如下:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

下列关于甲公司企业所得税征收管理的表述中,正确的是()。

A.甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税申报表,并汇算清缴 B.甲公司企业所得税的纳税地点为A市 C.甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税 D.甲公司2014年的纳税年度自2014年1月1日起至2014年12月31日止

19亿元未纳人会计账薄核算。(4)安徽辉隆集团皖淮农资有限责任公司2009年度销售货物时发生的租赁费、运费、装卸费均为白条收据,并通过向客户开具红字发票的形式直接冲减主营业务收入435万元。(5)福建中能电气股份有限公司2009年度购进并已领用的材料 542万元未取得原始发票,漏缴企业所得税81万元。(6)厦门安妮股份有限公司及下属厦门安妮企业有限公司2009年度将公司资金4147万元存人员工个人账户。(7)青岛双星股份有限公司下属双星轮胎销售有限公司2009年度由于产品质量问题给予客户980万元折让,未按规定开具增值税红字专用发票。(8)河南天方药业股份有限公司2009年度在无发票的情况下,列支销售服务费2978万元。(9)湖南天润化工发展股份有限公司2007年至2009年度原材料入库、领用及产成品入库、销售环节原始凭证大量缺失,包装物、原材料、产成品账实严重不符。(10) 青海西部水电有限公司2009年度存在购入钢材的发票开具单位和应付账款挂账单位不一致等会计违规问题。 (11) 四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

要求:(1)试归纳上述公司在日常会计核算中存在的不足。(2)分析手工会计下强化会计基础工作的核心内容。(3)回答原始凭证会计制度设计最应关注的风险。(4)回答记账凭证会计制度设计最应关注的风险。(5)回答企业设置两套或两套以上会计账薄的最大危害。(6)总结《企业内部控制应用指引第17号一内部信息传递》与会计信息化在规范会计基础工作上各自的特定作用。