题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2008年1月1日所有者权益构成情况如下:实收资本1500万元,资本公积100万元,盈余 公积300万元,未分配利润200万元。2008年度实现利润总额为600万元,企业所得税税率为25%.假定不存在纳税调整事项及其他因素,该企业2008年12月31日可供分配利润为()万元。

600

650

800

1100

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

600

650

800

1100

如果结果不匹配,请 联系老师 获取答案

更多“某企业2008年1月1日所有者权益构成情况如下:实收资本15…”相关的问题

更多“某企业2008年1月1日所有者权益构成情况如下:实收资本15…”相关的问题

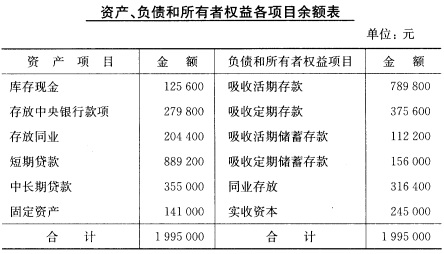

练习会计等式的平衡关系 资料 (一)工商银行东城支行2008年1月1日资产、负债和所有者权益各项目的余额如图表习题2-1所示。 图表习题2一1

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

目的:练习会计要素的分类。

资料:某企业2010年1月1日的有关资料如下所示(单位:元):

(1)存放在银行的款项 80000

(2)从银行借入的短期借款 55000

(3)出纳员保管的现款 600

(4)从银行借入的长期借款 60000

(5)应付某工厂款项 25000

(6)库存材料 32900

(7)经营用房屋 310000

(8)运输用汽车 223000

(9)应收客户的货款 20000

(10)未缴税金 16500

(11)投资者投入的资本 410000

(12)累计留存的利润 100000

要求:根据上述资料,分别计算资产、负债、所有者权益的金额,并检验其平衡关系。

A.2007年2月1日~2008年1月31日

B.2007年10月31日~2008年10月31日

C.2007年2月1日~2009年1月31日

D.2007年10月31日~2009年10月31日

1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求 (一)根据习题一“资料(二)”,编制会计分录。 (二)根据习题一“资料(一)”,开设账户,根据会计分录登记账户。 (三)根据账户登记的结果,编制“本期发生额及余额试算表”进行试算平衡。

要求:根据上述业务编制有关会计分录。

A.6000

B.6700

C.8000

D.8700

目的:练习交易性金融资产的核算

资料:甲工商银行于2009年1月1日,购入某企业2008年1月1日发行的3年期债券,其债券利息按年支付,到期还本。债券年利率5%,该债券票面价值100000元。其公允价值110000元,支付购买费用1000元。甲工商银行购入该债券(购入时其上年利息尚未支付)不准备长期持有,用于交易需要。甲工商银行于2009年3月1日收到上年利息。2009年1月31日,该债券公允价值112000元。2009年4月1日,甲工商银行以113000元出售该债券。

要求:编制甲工商银行有关该债券购入及处理的相关分录。

A.16.80

B.168

C.24

D.240

某制造公司2007年12月1日,与某租赁公司签订了一份融资租赁合同。合同主要条款如下: (1)租赁标的物:塑钢机。 (2)起租日:2008年1月1日。 (3)租赁期:2008年1月1日~2010年12月31日,共36个月。 (4)租金支付:自租赁开始日每隔6个月于月末支付租金150 000元。 (5)该机器的保险、维护等费用均由某企业负担。 (6)机器在2008年1月1日的公允价值为700 000元。 (7)租赁合同规定的利率为7%(6个月利率)。 (8)该机器的估计使用寿命为5年,期满无残值。承租人采用年限平均法计提折旧。 (9)租赁期届满时,某制造公司享有优惠购买该机器的选择权,购买价为100元,估计该日租赁资产的公允价值为80 000元。 此外,假设该项租赁资产不需安装。某制造公司2007年11月20日因租赁交易向某律师事务所支付律师费20 000元。 要求: (1)计算2008年1月1日该塑钢机的最低租赁付款额。 (2)计算2008年1月1日该制造公司确定该塑钢机入账价值。 (3)计算融资费用分摊率,采用实际利率法计算并编制未确认融资费用的分摊计算表。 (4)编制此项业务的有关会计分录。

要求:编制甲银行有关该债券处理的相关会计分录。