题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

现金总额在()元以上或有价票据总额在()元以上时,车站应要求地铁公安介入协助,在填写《车站失物处理登记表》后将现金或有价票据移交地铁公安签收处理。

现金总额在()元以上或有价票据总额在()元以上时,车站应要求地铁公安介入协助,在填写《车站失物处理登记表》后将现金或有价票据移交地铁公安签收处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“现金总额在()元以上或有价票据总额在()元以上时,车站应要求…”相关的问题

更多“现金总额在()元以上或有价票据总额在()元以上时,车站应要求…”相关的问题

A.axnt650销售单

B.axmt700销退单维护作业

C.结帐明细作业维护作业cxri500

D.cxmt650售卡单

A.该银行保险库中的现金总额

B.该银行保险库中的现金总额与其在联邦储备银行中的存款之和

C.该银行保险库中的现金总额与其活期存款总额之和

D.该银行保险库中的现金总额与其活期存款总额之和再加上其在联邦储备银行中的存款

要求:推断2010年12月31日库存现金余额应为多少元。

在现金再投资比率中,总投资具体是指()项目之和。

A对外投资

B固定资产总额

C流动资产

D其他长期资产

E营运资金

A.1 300元

B.2 300元

C.700元

D.2 700元

以下是四个企业分别在过去一年中的产销情况(若每个企业产销平衡,同时只产销一种产品)。

企业名称 | 销量(件) | 销售收入总额(元) | 变动成本总额(元) | 单位贡献毛益(元) | 固定成本总额(元) | 税前净利或亏损(元) |

甲 | 50000 | 4 | 10000 | 10000 | ||

乙 | 8000 | 40000 | 3 | 9000 | ||

丙 | 9000 | 81000 | 45000 | 20000 | ||

丁 | 3000 | 45000 | 18000 | -3000 |

要求:计算出有关数据填在上表空栏中,并写出计算过程。

国内生产总值(GDP)是指在一定时期内(一般按年统计)在一国国内新创造的产品和劳务的价值总额。要将进口计算在内,但不计算出口。()

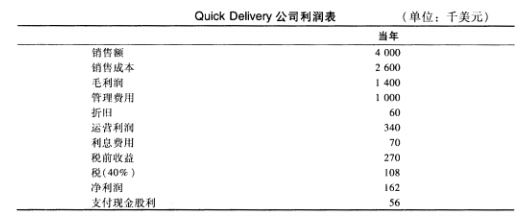

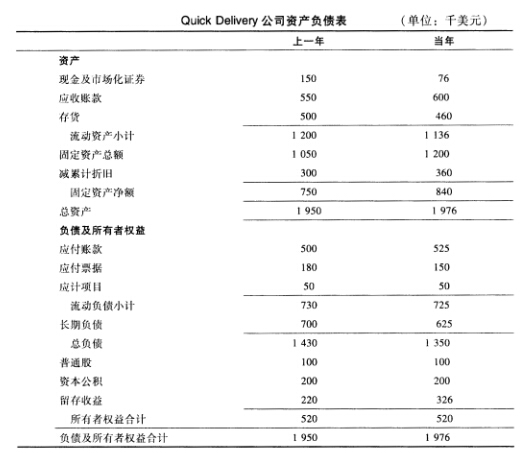

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。