题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

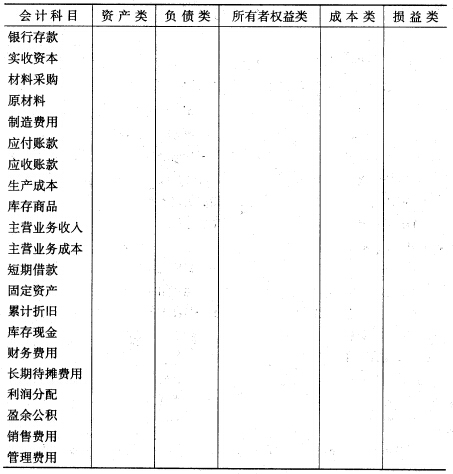

练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分类。 (二)资料:天姿公司2006年1月份资料如表2

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

如果结果不匹配,请 联系老师 获取答案

更多“练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分…”相关的问题

更多“练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分…”相关的问题

目的:练习会计要素的归类。

资料:某企业与会计要素有关的项目见表1-1。

| 表1—1 与会计要素有关的项目 | |||

| 序号 | 项目 | 会计要素 | 内容 |

| 1 | 机器、设备 | 资产 | 固定资产 |

| 2 | 库存燃料 | ||

| 3 | 出纳员处存放的现金 | ||

| 4 | 存放在银行的款项 | ||

| 5 | 企业的办公楼 | ||

| 6 | 应收的销货款 | ||

| 7 | 专利权 | ||

| 8 | 应付给外单位的企业购货款 | ||

| 9 | 从银行取得的期限在1年以内的借款 | ||

| 10 | 从银行取得的期限在1年以上的借款 | ||

| 11 | 应付给职工的工资 | ||

| 12 | 完工验收入库的产成品 | ||

| 13 | 投资者投入企业的资本 | ||

| 14 | 销售产品取得的收入 | ||

| 15 | 购买股票取得的股利收入 | ||

| 16 | 应支付短期借款的利息 | ||

| 17 | 企业行政管理部门的办公费 | ||

| 18 | 广告费 |

DNS服务器的配置

一、实验目的

练习配置Windows 2000 DNS服务器。

二、实验环境

Windows 2000 Server服务器软件。

三、实验内容

练习建立DNS域及主机,并测试域名的正确性。

四、实验用时

20分钟。

(一)目的练习常用会计科目的分类。 (二)资料

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。

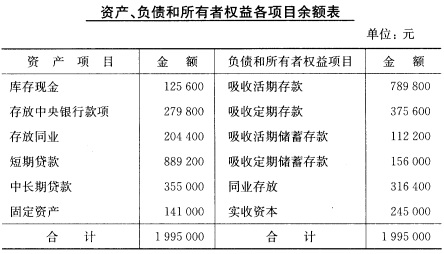

练习会计等式的平衡关系 资料 (一)工商银行东城支行2008年1月1日资产、负债和所有者权益各项目的余额如图表习题2-1所示。 图表习题2一1

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

练习一

(一)目的:练习资产负债表“应收账款净额”项目的填制。

(二)资料:某企业编制资产负债表时的资料见下表:

月份 | 科目名称 | 期末借方余额 | 期末贷方余额 |

2 | 应收账款 | 40761 | |

坏账准备 | 1925 | ||

10 | 应收账款 | 12852 | |

坏账准备 | 319 |

(三)要求:分别计算填列2月份、10月份资产负债表资产方“应收账款”、“坏账准备”和“应收账款净额”三个项目的金额。

(一)目的:结合银行业务,练习借贷记账法和会计科目的运用。

(二)资料:商业银行青山支行2007年9月8日发生的经济业务。

(三)[要求] 编制会计分录。

练习二

(一)目的:练习资产负债表“存货”、“长期借款”和“未分配利润”三个项目的填列。

(二)资料:某企业3月末有关“存货”、“长期借款”和“未分配利润”项目的总账科目余额如下:

1. “原材料”科目借方余额24554元。

2.“生产成本”科目借方余额1703元。

3.“库存商品”科目借方余额9126元。

4.“长期借款”科目贷方余额239000元,其中,将在一年内到期的为51000元。

5.“本年利润”科目贷方余额21127元。

6.“利润分配”科目贷方余额5064元。

(三)要求:计算填列“存货”、“长期借款”和“未分配利润”三个项目的金额。

(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给的资料。 (三)要求:根据所给资料编制收入支出总表。

(一)目的:练习财务报表的分析。 (二)资料:利用习题十七所给资料。 (三)要求: 1.计算该事业单位的资产负债率并进行分析。 2.计算该事业单位的经费自给率并进行分析。

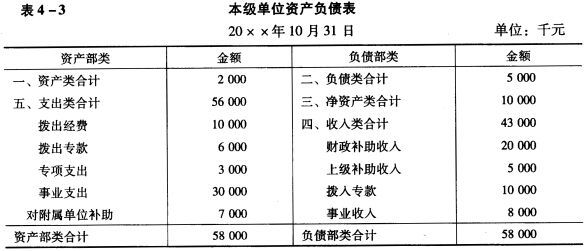

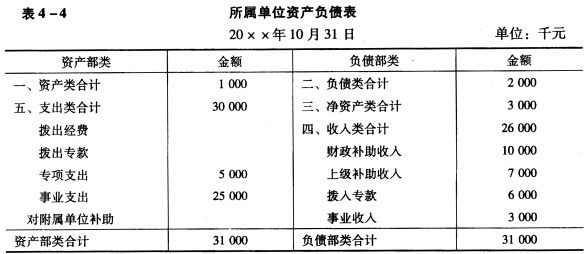

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表4—4。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。