题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师对A有限责任公司2009年度的会计报表进行审计。要求:(1)如果注册会计师决定出具无保

注册会计师对A有限责任公司2009年度的会计报表进行审计。要求:(1)如果注册会计师决定出具无保留意见的审计报告,请你代为撰写一份无保留意见审计报告的意见段。(2)如果审计中发现,公司2009年2月形成的一项无形资产没有进行摊销,按照会计政策,影响金额为20方元。注册会计师拟出具保留意见审计报告,请你代为撰写保留意见审计报告的说明段和意见段。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师对A有限责任公司2009年度的会计报表进行审计。要…”相关的问题

更多“注册会计师对A有限责任公司2009年度的会计报表进行审计。要…”相关的问题

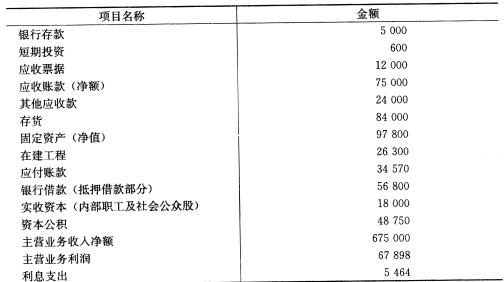

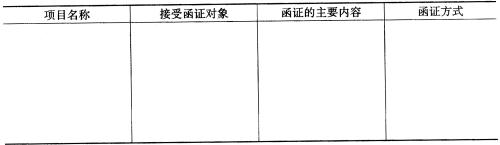

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?