题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8万台/年,内部收益率为25%,当产品销售量减少10%时,内部收益率降低到22%,则敏感度系数为()。

A.1.36

B.0.83

C.1.00

D.1.20

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.36

B.0.83

C.1.00

D.1.20

如果结果不匹配,请 联系老师 获取答案

更多“某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8…”相关的问题

更多“某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8…”相关的问题

A.0.30

B.0.83

C.1.20

D.1.36

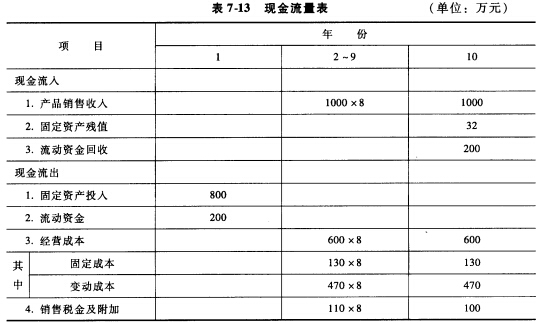

某化工项目的投资、其现金流量见表7-13。表中的数据均为预测估算值、估计产品产量、产品价格和固定资产投资三个因素可能在20%的范围内变化。ie=15%(基准收益率),试对上述不确定因素分别进行单因素敏感性分析。

A.在三个不确定因素中,净现值指标对投资额的变动最敏感

B.净现值随经营成本的增加而增加

C.该方案在基本条件下的净现值为120万元

D.根据此图可以揭示三个不确定因素发生变动的概率

E.净现值指标对产品价格的敏感度系数为-6%

A.建设投资

B.原材料价格

C.产品价格

D.内部收益率

敏感性分析的目的是从各( )中找出敏感因素,判断敏感因素发生不利变化时投资方案的承受能力。

a.不确定性因素 b.投资方案

c.经济评价指标 d.现金流量发生时刻

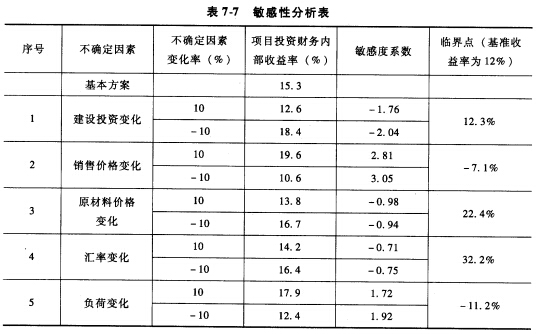

某项目基本方案的项目财务内部收益率为15.3%,对各部分不确定因素的敏感性分析结果见表7-7,则最敏感的不确定因素是()。

A.原材料价格

B.销售价格

C.建设投资

D.汇率变化

影响经济环境的某些因素的不确定性,预计投资额、年收益、年支出参数的最大变化范围为-20%~+20%,基准折现率为10%,试对各参数分别作敏感性分析。

(1) 利用相对测定法进行单因素敏感性分析。

(2) 从五个因素中选两个最敏感因素进行多因素敏感性分析。

现金流量表 | |||||

参数 | 投资额(R) | 年收益(AR) | 年支出(AC) | 残值(L) | 寿命期(N) |

单位 | 元 | 元 | 元 | 元 | 年 |

预测值 | 150000 | 32000 | 2000 | 20000 | 10 |

A.建设投资

B.原材料价格

C.人民币汇率

D.产品价格

某投资方案的基础数据如表中所示,试对该方案中的投资额和产品价格进行双因素敏感性分析。

项目 | 初始投资 | 寿命期 | 残值 | 价格 | 年经营费 | 贴现率 | 年生产能力 |

参数 | 1200万元 | 10年 | 80万 | 35元/台 | 140万 | 10% | 10万台 |