如果结果不匹配,请

如果结果不匹配,请

更多“优化后,余额对账单确认相符待办任务,不再推送省直分行或省辖分…”相关的问题

更多“优化后,余额对账单确认相符待办任务,不再推送省直分行或省辖分…”相关的问题

A.收到回复联,应认真审核经未达账务调整后的上海银行和单位的账面余额是否相符。

B.应审核开户单位是否加盖公章或印鉴,如加盖印鉴的,应核验是否与预留印鉴一致。

C.审核无误后,审核人员应加盖个人名章予以确认。

D.对不符合要求的对账单,应重新联系客户后,替客户修正。

M公司20l A年10月最后三天银行存款日记账与银行对账单的记录如下(假定以前的记录是相符的):银行存款对账单的余额为94 690元,企业“银行存款”账户余额为90 590元。经核对,发现有如下未达账项: (1)银行收到企业委托银行代收山东泰利厂的货款7 500元,企业还未收到收款通知。 (2)银行代企业支付了本月水电费6700元,企业尚未收到付款通知。 (3)企业销售一批商品,货款10 300元,收到转账支票一张,该支票还未送到银行。 (4)企业开出现金支票一张给周明作为差旅费借支5 400元。 要求:查明未达账项后,编制银行存款余额调节表。

B.余额对账单回执纳入会计档案管理,保管期限为五年。

C.对经调节未达账项后上海银行和单位的存款余额仍不相符的,属于本行错账的,由负责银企对账的人员按规定及时进行账务调整;属于客户错账的,应及时通知单位调整。

D.明细对账单应指定专人打印,加盖业务印章后按约定的方式及时交开户单位。

A.现金收入必须及时存入银行,不得直接用于公司的支出

B.在办理费用报销的付款手续后,出纳员应及时登记现金、银行存款日记账和相关费用明细账

C.指定负责成本核算的会计人员每月核对一次银行存款账户

D.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表

A.现金收入必须及时存人银行,不得直接用于公司的支出

B.在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C.指定负责成本核算的会计人员每月核对一次银行存款账户

D.期末应当核对银行存款日记账余额和银行对账单余额,对余额核对相符的银行存款账户,无需编制银行存款余额调节表

A.库存现金日记账余额与实际库存数

B.银行存款日记账余额与银行对账单余额

C.各种财物明细账余额与使用部门的明细账

D.债权、债务明细账余额与对方单位或个人的记录

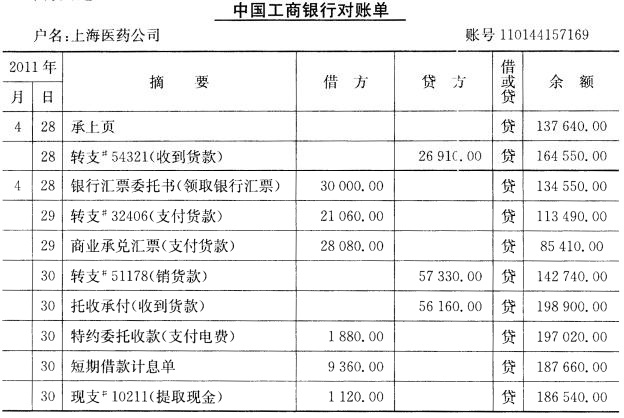

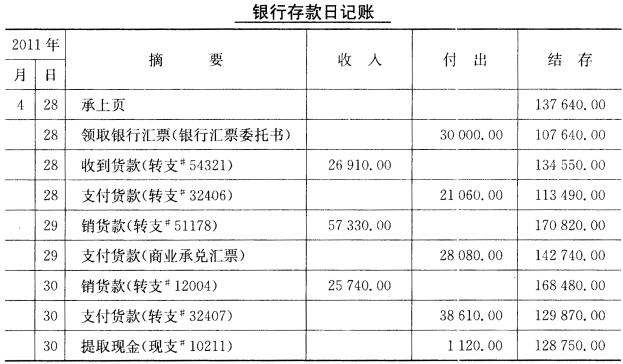

二、要求 1.将银行存款日记账和银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账和银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。