题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

练习一 (一)目的:练习总账、明细账与日记账的登记方法。 (二)资料: 1. 兴达工厂2006年12月初总账分类账

练习一

(一)目的:练习总账、明细账与日记账的登记方法。

(二)资料:

1. 兴达工厂2006年12月初总账分类账户余额如下:

账户名称 | 借方 | 贷方 | 账户名称 | 借方 | 贷方 |

库存现金 银行存款 应收账款 其他应收款 原材料 库存商品 待摊费用 长期投资 固定资产 累计折旧 | 624.47 103391.50 28032.OO 200.00 127070.00 9284.50 528.00 30000.00 564800.00 | 100000.00 | 短期借款 应付账款 应付职工薪酬 应交税费 长期借款 预提费用 生产成本 实收成本 资本公积 本年利润 | 3526.75 | 8000.00 35157.22 2600.00 10280.00 576000.00 360.00 5060.00 120000.00 10000.00 |

合计 | 867457.22 | 867457.22 |

2. 有关明细账户期初余额如下:

(1)“原材料”明细账为127070.00元,其中:

明细科目 | 单位 | 单价(元) | 数量 | 金额(元) |

甲材料 | 千克 | 38.70 | 2000 | 77400.00 |

乙材料 | 千克 | 20.70 | 2000 | 41400.00 |

丙材料 | 千克 | 10.00 | 827 | 8270.00 |

合计 | 127070.00 |

(2)“应收账款”明细账为28032.00元,其中:

光明公司 16032.00(借余)

长江公司 12000.00(借余)

(三)要求:

1.根据总分类账户余额表开设总账和库存现金、银行存款日记账。

2.根据有关明细账户余额开设明细账。

3.分别登记总账,库存现金、银行存款日记账,原材料、应收账款明细账。(资料:第六章记账凭证)

4.编制总分类账户本期发生额对照表和材料、应收账款明细分类账户本期发生额的明细表,以便试算平衡。

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

账户名称:

年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | |||||

年 | 凭证 | 摘要 | 对方科目 | 借方 | 贷方 | 借或贷 | 余额 | ||

| 月 | 日 | 种类 | 号数 | ||||||

账 号:______

存款种类:______

年 | 凭证 | 摘要 | 对方科目 | 借方 | 贷方 | 借或贷 | 余额 | ||

月 | 日 | 种类 | 号数 | ||||||

单位:

年 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | |

月 | 日 | |||||

单位:

年 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 | |

月 | 日 | |||||

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

最高储备量______类别______储备定额______编号______规格______

最低储备量______存放地点______计划单价______计量单位(千克)______

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 | ||||||||

月 | 日 | 种类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

科目 | 期初余额 | 本期发生额 | 期末余额 | |||

借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

| 合计 |

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

合计 |

账户名称 | 期初结存 | 收入(借方) | 发出(贷方) | 期末结存 |

合计 |

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习一 (一)目的:练习总账、明细账与日记账的登记方法。 (…”相关的问题

更多“练习一 (一)目的:练习总账、明细账与日记账的登记方法。 (…”相关的问题

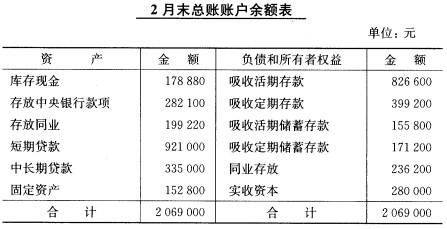

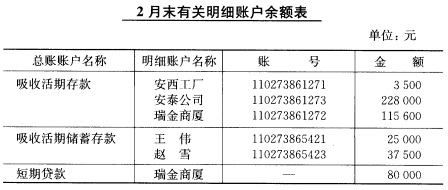

图表习题2—2 (二)2月28日部分有关明细账户余额如图表习题2—3所示。 图表习题2—3

图表习题2—2 (二)2月28日部分有关明细账户余额如图表习题2—3所示。 图表习题2—3 (三)2月28日有关总账账户资料如图表习题2—4所示。 图表习题2—4

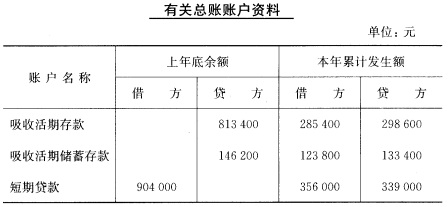

(三)2月28日有关总账账户资料如图表习题2—4所示。 图表习题2—4 要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。 (二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。 (三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。 (四)根据习题三编制的记账凭证编制科目日结单。 (五)根据科目日结单登记总账。 (六)根据总账的余额编制日计表。

要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。 (二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。 (三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。 (四)根据习题三编制的记账凭证编制科目日结单。 (五)根据科目日结单登记总账。 (六)根据总账的余额编制日计表。

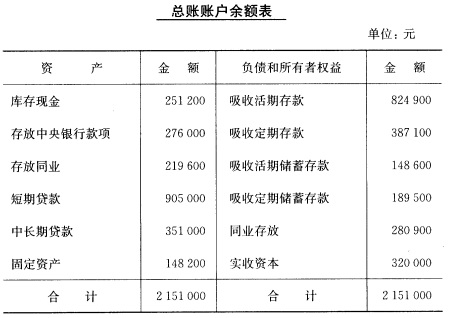

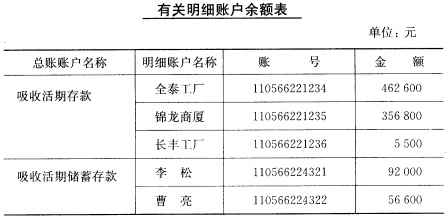

(二)3月31日有关明细账户余额如图表习题2—6所示。 图表习题2—6

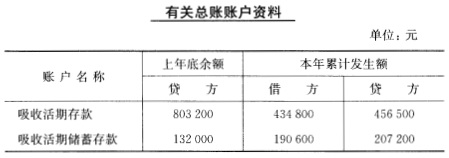

(二)3月31日有关明细账户余额如图表习题2—6所示。 图表习题2—6 (三)3月31日有关总账账户资料如图表习题2—7所示。 图表习题2—7

(三)3月31日有关总账账户资料如图表习题2—7所示。 图表习题2—7 (四)4月1日发生下列经济业务: 1.居民李松从账号为110566224321的活期存款户提取现金10000元。 2.锦龙商厦将账号为110566221235的活期存款60000元转存定期存款,账号为110566222106。 3.锦龙商厦在活期存款户存入的销货现金125000元已入库。 4.全泰工厂以账号为110566221234的活期存款100000元归还短期贷款。 5.向中国人民银行解缴回笼现金150000元。 6.全泰工厂从活期存款户中提取现金1600元。 7.长丰工厂因托收承付结算货款98000元逾期18日,今按每日5‰计算,支付给在工商银行黄浦支行开户的托收方宏远公司赔偿金,长丰工厂和宏远公司的账号分别为110566221236和110101021564。 8.发放给长丰工厂短期贷款120000元,转入其活期存款户。 9.居民曹亮在账号为1110566214322的活期存款户存入的现金32000元已入库。 10.居民李松将账号为110566214321的活期存款15000元转存定期存款,账号为110566216158。 要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”分别用甲种账、乙种账格式开设吸收活期存款、吸收活期储蓄存款明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款和吸收活期储蓄存款账户用教材格式,其他账户用T形格式。 (二)根据“资料(四)”,编制记账凭证。 (三)根据编制的现金收入传票、现金付出传票,登记现金收入日记簿、现金付出日记簿,并根据其结果登记现金库存簿。 (四)根据记账凭证登记吸收活期存款和吸收活期储蓄存款明细账。 (五)根据记账凭证编制科目日结单。 (六)根据科目日结单登记总账。 (七)根据总账的余额编制日计表进行试算平衡。 (八)将现金库存簿、吸收活期存款和吸收活期储蓄存款明细账的余额与统驭其的总账账户余额相核对。

(四)4月1日发生下列经济业务: 1.居民李松从账号为110566224321的活期存款户提取现金10000元。 2.锦龙商厦将账号为110566221235的活期存款60000元转存定期存款,账号为110566222106。 3.锦龙商厦在活期存款户存入的销货现金125000元已入库。 4.全泰工厂以账号为110566221234的活期存款100000元归还短期贷款。 5.向中国人民银行解缴回笼现金150000元。 6.全泰工厂从活期存款户中提取现金1600元。 7.长丰工厂因托收承付结算货款98000元逾期18日,今按每日5‰计算,支付给在工商银行黄浦支行开户的托收方宏远公司赔偿金,长丰工厂和宏远公司的账号分别为110566221236和110101021564。 8.发放给长丰工厂短期贷款120000元,转入其活期存款户。 9.居民曹亮在账号为1110566214322的活期存款户存入的现金32000元已入库。 10.居民李松将账号为110566214321的活期存款15000元转存定期存款,账号为110566216158。 要求 (一)根据“资料(一)”开设现金库存簿;根据“资料(二)”分别用甲种账、乙种账格式开设吸收活期存款、吸收活期储蓄存款明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款和吸收活期储蓄存款账户用教材格式,其他账户用T形格式。 (二)根据“资料(四)”,编制记账凭证。 (三)根据编制的现金收入传票、现金付出传票,登记现金收入日记簿、现金付出日记簿,并根据其结果登记现金库存簿。 (四)根据记账凭证登记吸收活期存款和吸收活期储蓄存款明细账。 (五)根据记账凭证编制科目日结单。 (六)根据科目日结单登记总账。 (七)根据总账的余额编制日计表进行试算平衡。 (八)将现金库存簿、吸收活期存款和吸收活期储蓄存款明细账的余额与统驭其的总账账户余额相核对。