题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

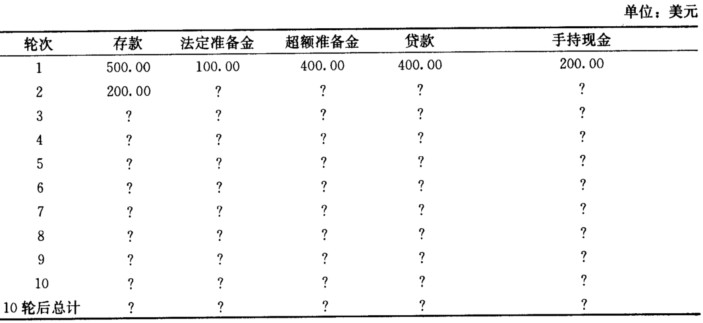

假设如下。1.公众不持有现金。2.存款准备金率为0.1。3.对货币的需求等于Md=PY(0.8-4i)。4.最初,基

假设如下。

1.公众不持有现金。

2.存款准备金率为0.1。

3.对货币的需求等于Md=PY(0.8-4i)。

4.最初,基础货币为1,000美元,名义收入为50,000美元。

(1)央行货币的需求是多少?

(2)通过设置中央银行货币的需求等于中央银行货币的供给来找到均衡利率。

(3)如果总货币供应量增加30,000美元,i将增加多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设如下。1.公众不持有现金。2.存款准备金率为0.1。3.…”相关的问题

更多“假设如下。1.公众不持有现金。2.存款准备金率为0.1。3.…”相关的问题

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。