题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产甲产品的固定成本为80000元,变动成本率为60%,该企业有两种信用标准可供选择:若采用A

标准,则其坏账损失率为5%,赊销收入为400000元,平均收账期为30天,可能的收账费用为3000元,若采用B标准,则其坏账损失率为10%,赊销收入为600000元,平均收账期为45天,可能的收账费用为5000元。企业的综合资本成本率为10%。【要求】试对信用标准进行选择。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲产品的固定成本为80000元,变动成本率为60%…”相关的问题

更多“某企业生产甲产品的固定成本为80000元,变动成本率为60%…”相关的问题

生产和销售一种产品,且销价和变动成本均不变。试计算:

(1)变动成本率。(2)最初时的固定成本。(3)固定成本及保本额增加的幅度。

A.175

B.267

C.224

D.400

某企业为一般纳税人,生产甲产品。2007年10月发生以下经济业务: (1)10月5日,销售给A企业甲产品一批,价款150000元(不含增值税),适用的增值税税率为17%,消费税税率10%。货款尚未收到。 (2)l0月10日,本企业在建工程领用甲产品一批,成本为100000元,应纳增值税23800元,应纳消费税14000元。 (3)10月20日,本企业福利部门领用甲产品一批,该产品的成本为80000元,市场价格120000元(不含增值税),适用的消费税税率为10%,增值税税率为17%。 要求:根据上述经济业务。作有关的会计分录。

某企业生产的甲产品,单位变动成本为40元,按产量1000件计算的固定成本每件20元,按全部成本加30%的利润。

要求:

(1)按完全成本法确定甲产品的售价。

(2)如果在上述基本价格上提价2元或降价2元,试计算利润各占全部成本的百分比(假如提价2元,产销量为950件;降价2元,产销量为1050件)。

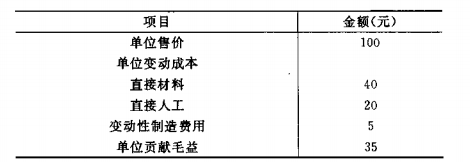

某家具生产企业产销一种桌子,本月有关资料如下表所示:

要求(1)若某月销售额为80000元时可以保本,则当月固定成本急额是多少?

(2)若直接材料增加32.5%,要维持目前贡献毛益率,则单位售价应提高多少?

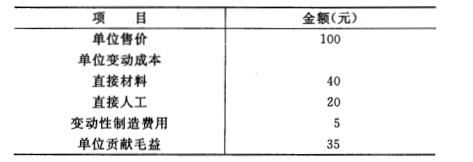

某家具生产企业产销一种桌子,本月有关资料如下表所示:

要求:(1)若某月销售额为80000元时可以保本,则当月固定成本总额是多少?

(2)若直接材料增加32.5%,要维持目前贡献毛益率,则单位售价应提高多少?