题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

简要答复现金流量表经营活动现金净流量计算的直接法与间接法的优缺点,然后说明为什么多数重要国家及其会计组织鼓励企业使用直接法编制现金流量表?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“简要答复现金流量表经营活动现金净流量计算的直接法与间接法的优…”相关的问题

更多“简要答复现金流量表经营活动现金净流量计算的直接法与间接法的优…”相关的问题

A.现金流入量--现金流出量=现金净流量

B.经营活动现金流量+筹资活动现金流量--投资活动现金流量=现金净流量

C.经营活动现金流量--筹资活动现金流量--投资活动现金流量=现金净流量

D.直接法现金净流量+间接法现金净流量=现金净流量

要求:(1)计算现金比率;(2)计算现金流动负债比、现金债务总额比、现金到期债务比;(3)计算每股经营现金净流量;(4)计算现金股利保障倍数;(5)计算现金满足投资比率;(6)根据以上计算的比率,简要评价该公司的支付能力及收益质量。

A.0.29

B.1.0

C.0.67

D.0.43

乐群公司2010年度现金流量表见表。

| 现金流量表 编制单位:乐群公司 2010年度 单位:万元 | |

| 项目 | 金额 |

| 一、经营活动产生的现金流量 | |

| 销售商品、提供劳务收到的现金 | 433753.2 |

| 收到的税费返还 | 115.9 |

| 收到的其他与经营活动有关的现金 | 6731.5 |

| 经营活动现金流入小计 | 440600.6 |

| 购买商品、接受劳务支付的现金 | 139421.2 |

| 支付给职工以及为职工支付的现金 | 15824.3 |

| 支付的各项税费 | 78300.1 |

| 支付的其他与经营活动有关的现金 | 24209.8 |

| 经营活动现金流出小计 | 257755.4 |

| 经营活动产生的现金流量净额 | 182845.2 |

| 二、投资活动产生的现金流量 | |

| 收回投资收到的现金 | 147266.3 |

| 取得投资收益收到的现金 | 38008.0 |

| 处置固定资产、无形资产和其他长期资产收回的现金净额 | 273.1 |

| 处置子公司及其他营业单位收到的现金净额 | |

| 收到的其他与投资活动有关的现金 | 27.7 |

| 投资活动现金流入小计 | 185575.1 |

| 购建固定资产、无形资产和其他长期资产支付的现金 | 103542.6 |

| 投资支付的现金 | 22383.5 |

| 取得子公司及其他营业单位支付的现金净额 | |

| 支付的其他与投资活动有关的现金 | 189.5 |

| 投资活动现金流出小计 | 126115.6 |

| 投资活动产生的现金流量净额 | 59459.5 |

| 三、筹资活动产生的现金流量 | |

| 吸收投资收到的现金 | |

| 取得借款收到的现金 | 226778.9 |

| 收到的其他与筹资活动有关的现金 | 826.0 |

| 筹资活动现金流入小计 | 227604.9 |

| 偿还债务支付的现金 | 370787.4 |

| 分配股利、利润或偿付利息支付的现金 | 97525.7 |

| 支付的其他与筹资活动有关的现金 | 513.2 |

| 筹资活动现金流出小计 | 46882613 |

| 筹资活动产生的现金流量净额 | -241221.4 |

| 四、汇率变动对现金及现金等价物的影响 | |

| 五、现金及现金等价物净增加额 | 1083.3 |

| 加:期初现金及现金等价物余额 | |

| 六、期末现金及现金等价物余额 | |

| 1.将净利润调节为经营活动的现金流量: | |

| 净利润 | 132457.3 |

| 加:资产减值准备 | -16.7 |

| 固定资产折旧、油气资产折耗、生产性生物资产折旧 | 73707.9 |

| 无形资产摊销 | 329.6 |

| 长期待摊费用摊销 | 423.4 |

| 处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列) | -0.8 |

| 固定资产报废损失(收益以“-”号填列) | -726.8 |

| 公允价值变动损失(收益以“-”号填列) | -91.1 |

| 财务费用(收益以“-”号填列) | 427.8 |

| 投资损失(收益以“-”号填列) | -62371.1 |

| 递延所得税资产减少(增加以“-”号填列) | 2435.7 |

| 存货的减少(增加以“-”号填列) | 20245.2 |

| 经营性应收项目的减少(增加以‘-”号填列) | 6572.2 |

| 经营性应付项目的增加(减少以“-”号填列) | 8286.9 |

| 其他 | 1165.6 |

| 经营活动产生的现金流量净额 | 182845.1 |

| 2.不涉及现金收支的重大投资和筹资活动: | |

| 债务转为资本 | |

| 一年内到期的可转换公司债券 | |

| 融资租入固定资产 | |

| 3.现金及现金等价物净变动情况: | |

| 现金的期末余额 | 123074.1 |

| 减:现金的期初余额 | 121990.8 |

| 加:现金等价物的期末余额 | |

| 减:现金等价物的期初余额 | |

| 现金及现金等价物净增加额 | 1083.3 |

要求:计算编制现金流入的结构分析表、现金流出的结构分析表和现金净流量的结构分析表,并对乐群公司的现金流量状况作简要分析。

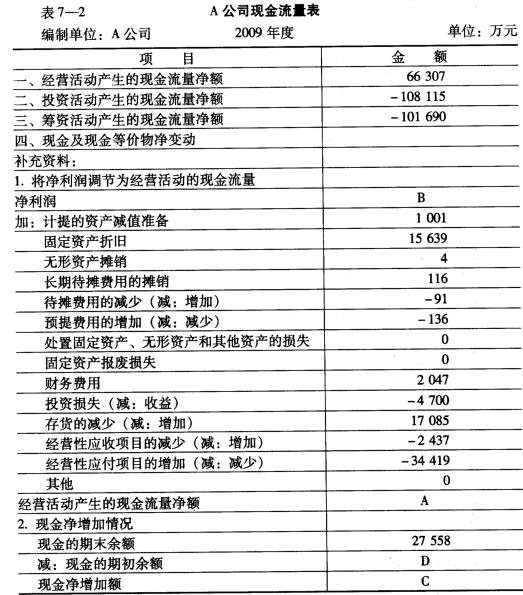

现金流量计算与分析 A公司简易现金流量表(见表7—2)。

要求:(1)填出表中A、B、C、D四项。 (2)分析A公司当期经营活动现金净流量与净利润出现差异的原因。

要求:(1)填出表中A、B、C、D四项。 (2)分析A公司当期经营活动现金净流量与净利润出现差异的原因。

A.0.5

B.0.625

C.0.78

D.1.75