题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2020年10月份生产产品领用原材料2000千克,单位成本为1.2元;确认生产人员工资5000元,车间管理人员工资1000元。假定不考虑其他因素,应直接记入“生产成本”科目的金额为()元。

A.2400

B.7000

C.7400

D.8400

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2400

B.7000

C.7400

D.8400

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2020年10月份生产产品领用原材料2000千克,单位…”相关的问题

更多“甲公司2020年10月份生产产品领用原材料2000千克,单位…”相关的问题

东方公司2007年10月有关成本计算的资料如下:

1. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;甲产品领用A材料800公斤,乙产品领用A材料560公斤,A材料每公斤单价12.50元;两种产品共同领用B材料1400公斤,B材料每公斤单价8.40元。共同耗用的材料费按两种产品的产量比例分配。

要求:分别计算甲产品和乙产品的材料费。

2. 东方公司10月份生产甲、乙两种产品,计划投产甲产品400件,乙产品350件;为生产两种产品共支付生产工人工资58880元,按两种产品的生产工时比例分配工资。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品的人工费用。

3. 东方公司10月份生产甲、乙两种产品,计划投产甲产品,400件,乙产品350件;本月发生制造费用共计6816元,按两种产品的生产工时比例分配制造费用。本月甲产品耗用1500工时,乙产品耗用1700工时。

要求:分别计算甲产品和乙产品应负担的制造费用。

A公司2016年6月分发生如下经济业务

(1)购入甲材料,专用发票上注明的价款为20000,增值税额34000元,款项已付,材料验收入库,其计划成本为192000

(2)公司上个月预付资数的甲材样的有关警单到达企业,专用发票注明的价款为14000元,增值税额为23800元,供货单位通过银行退回余款5000元,月末材科尚未到达企业

(3)公司月末购入的甲材料到货,估计其计划成本10000元,凭证账单未到,贷款来到

(4)公司购入甲材料,发票注明的价款为40000元,增值税税额为68000元,该批材料的计划成本为42000元,货款未付,材料入库。

(5)公司发出材料,基本生产车间生产产品领用68000元,车间股性消转10000元,公司管理部门领用8000元

要求:根据上述经济业务进行相关的账务处理。

A. 车间管理部门领用的材料计入制造费用

B. 生产产品领用的材料计入生产成本

C. 销售部门领用的材料计入销售费用

D. 行政管理部门领用的材料计入管理费用

要求:计算该煤矿10月份应缴的资源税。

A.借:生产成本——A产品25000——B产品15000制造费用8000管理费用2000贷:原材料——甲材料 50000

B.借:生产成本——A产品25000——B产品15000制造费用10000贷:原材料——甲材料 50000

C.借:生产成本——A产品25000——B产品15000管理费用10000贷:原材料——甲材料 50000

D.借:原材料——甲材料50000贷:生产成本——A产品25000——B产品15000制造费用8000管理费用2000

A.128000

B.138500

C.130000

D.139900

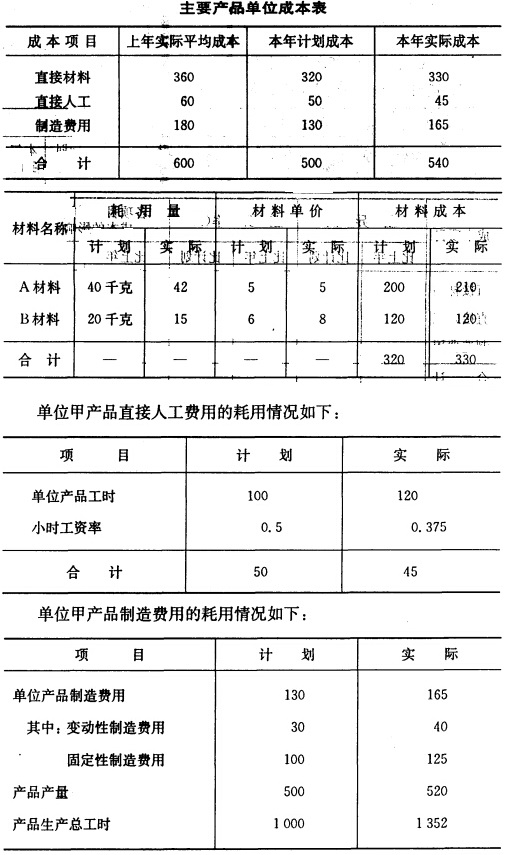

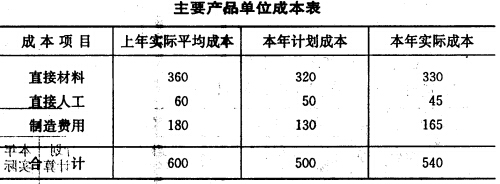

单位甲产品原材耗用情况如下:

单位甲产品原材耗用情况如下:

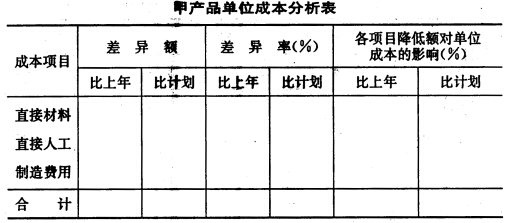

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

A.12140

B.10180

C.13540

D.14440

甲企业10月份发生下列经济业务:

(1)本月实际发生工资费用135000元,其中生产工人工资100000元,车间管理人员工资1000元,企业管理部门人员的工资25000元。

(2)用银行存款支付产品展销费用5000元。

(3)销售产品的销售收入为2000000元,增值税额为340000元,其中收到1500000元货款并存入银行,其余货款尚未收到。

(4)结转本月售出产品成本1500000元。

(5)计提存货跌价准备30000元、交易性金融资产公允价值变动增加25000元。

(6)应收票据到期收回面值60000元并存入银行。

(7)预收甲公司货款120000元存入银行。

(8)结转转让固定资产清理发生的净损失60000元。

要求:根据以上资料编制有关会计分录。

A.48

B.72

C.48.8

D.57.6

资料:某公司2010年10月份发生下列业务。

(1)从银行取得临时借款500000元存入银行。

(2)接受投资人投入的设备一台原价100000元,评估作价80000元投入使用。

(3)接受某单位投资10000元存入银行。

(4)用银行存款6500元上交上个月税金。

(5)收回某单位所欠本企业货款8000元存入银行。

(6)用银行存款2400元预付明年的房租。

(7)企业销售A产品总价款292500元(含税),税率17%,已收款。

(8)供应单位发来甲材料38000元,增值税进项税额为6460元,款已预付。材料验收入库。

(9)生产A产品领用甲材料3600元,乙材料2400元。

(10)车间一般性消耗材料1200元。

(11)车间设备发生修理费800元,用现金支付。

(12)从银行提取现金30000元直接发放工资。

(13)银行转来通知,企业职工药费2200元。

(14)车间领用甲材料5000元用于B产品的生产。

(15)用银行存款1000元支付销售A产品广告费。

(16)企业销售B产品价款50000元,增值税销项税额为8500元,款项暂未收到。

(17)按5%税率计算B产品的消费税。

(18)企业购买一台车床,买价240000元,增值税40800元,运杂费1000元,款项暂未支付,设备交付使用。

(19)开出现金支票购买车间办公用品780元。

(20)提取本月折旧,其中车间8100元,厂部3200元。

(21)计提应由本月负担的银行借款利息980元。

(22)用银行存款34000元支付上年分配给投资人的利润。

(23)分配工资费用,其中A产品工人工资12000元,B产品工人工资10000元,车间管理人员工资8000元。

(24)分配本月职工福利费,其中:A产品负担1680元,B产品负担1400元,车间管理人员负担1120元。

(25)经批准将资本公积金60000元转增资本。

(26)本月发生制造费用20000元,按生产工时(A产品6000个,B产品4000个)分配计入A、B产品成本。

(27)本月生产的A产品15台现已完工,总成本38500元,验收入库,结转成本。

(28)用银行存款5400元支付罚款支出。

(29)用现金4300元支付行政管理部门办公用品费。

(30)结转已销A产品成本138000元。

(31)将本月实现的产品销售收入300000元,发生的产品销售成本138000元,产品销售费用1000元,产品销售税金2500元,管理费用7500元,财务费用980元,营业外支出5400元转入“本年利润”账户。

(32)本月实现利润总额144620元,按25%的税率计算所得税并予以结转。

(33)按税后利润的10%提取盈余公积金。

(34)将剩余利润的40%分配给投资人。

(35)年末结转本年净利润。

要求:

1.编制本月业务的会计分录。

2.编制试算平衡表。