题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2010年,东方公司根据市场需求的变化,决定停止生产丙产品。为减少不必要的损失,决定将原材料中专门用于生产丙产品的外购D材料全部出售,2010年12月31日其成本为200万元,数量为10吨。据市场调查,D材料的市场销售价格为10万元/吨,同时销售10吨D材料可能发生的销售费用及税金1万元。2010年12月31日D材料的账面价值为()万元。

A.99

B.100

C.90

D.200

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.99

B.100

C.90

D.200

如果结果不匹配,请 联系老师 获取答案

更多“2010年,东方公司根据市场需求的变化,决定停止生产丙产品。…”相关的问题

更多“2010年,东方公司根据市场需求的变化,决定停止生产丙产品。…”相关的问题

A.199

B.200

C.190

D.180

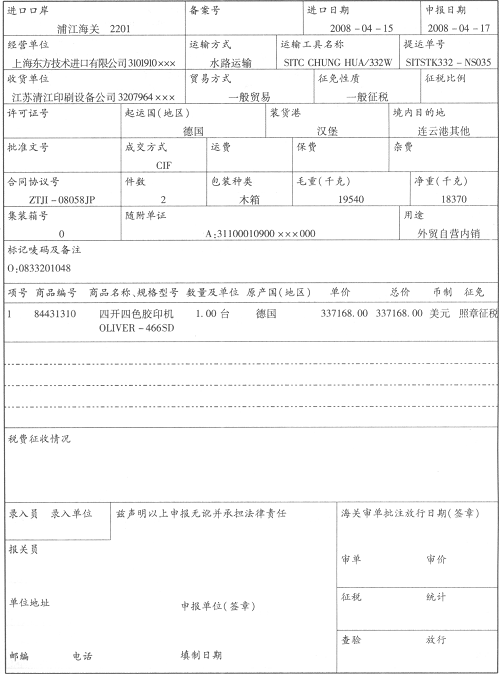

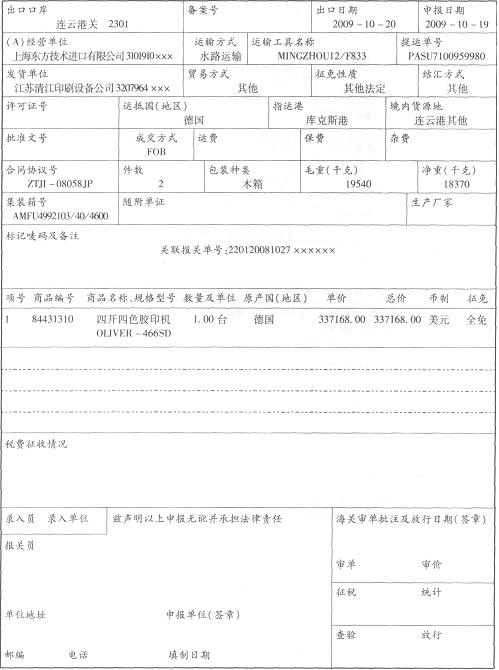

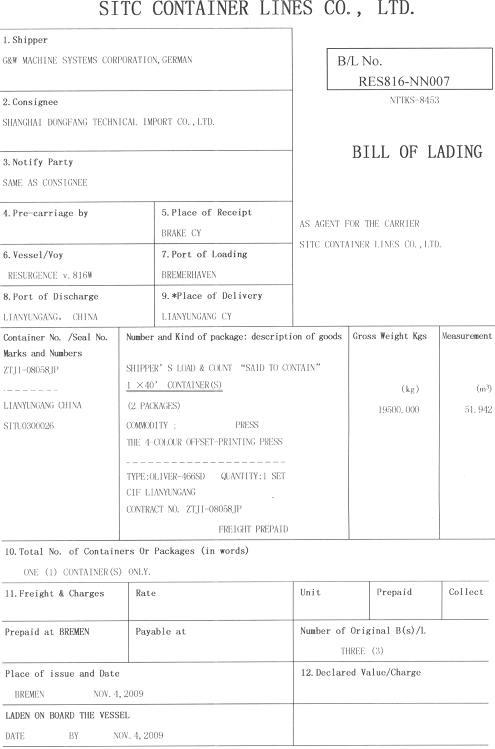

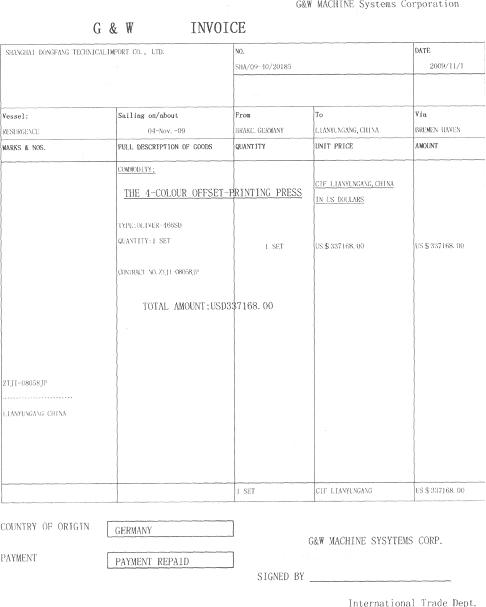

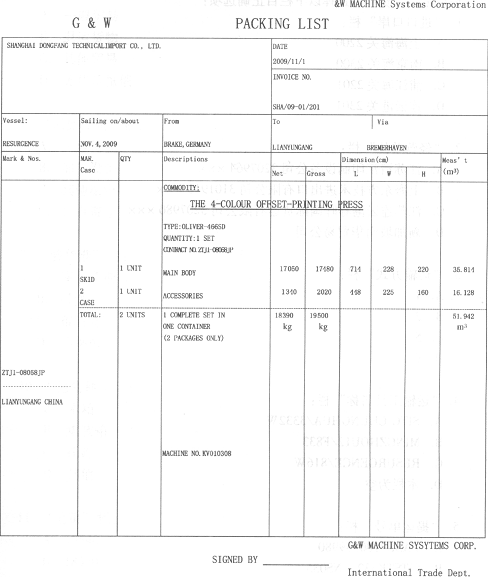

江苏清江印刷设备公司(3207964×××)原委托上海东方技术进出口有限公司(3101910×××)从新加坡南华贸易有限公司购进胶印机(监管条件:0,A)1台,由于该设备在投产使用期间多次发生故障,东方公司与南华公司商议后,对方同意退换相同规格型号的胶印机。新胶印机于2010年1月18日由江苏连云港市春晖国际货运有限公司(3207980×××)向南京海关隶属的连云港口岸海关办理进口报关手续。

.jpg)

请根据以上资料,选择以下栏目正确选项:

“进口口岸”栏:

A.上海海关2200

B.南京海关2300

C.浦江海关2201

D.连云港关2301

回答下列各题 江苏清江印刷设备公司(3207964 ×××)原委托上海东方技术进出口有限公司(3101910 ×××)从新加坡南华贸易有限公司购进胶印机(监管条件:O、A)1台,由于该设备在投产使用期间多次发生故障,东方公司与南华公司商议后,对方同意退换相同规格型号的胶印机。新胶印机于2010年1月18日由江苏连云港市春晖国际货运有限公司(3207980×××)向南京海关隶属的连云港口岸海关办理进口报关手续。 中华人民共和国海关进口货物报关单 预录入编号:092230451 海关编号:220120081027×××××× 中华人民共和国海关出口货物报关单 预录入编号:650558247 海关编号:23012009056999××××

中华人民共和国海关出口货物报关单 预录入编号:650558247 海关编号:23012009056999××××

请根据以上资料,选择以下栏目正确选项: “进口口岸”栏:

请根据以上资料,选择以下栏目正确选项: “进口口岸”栏:

A.上海海关2200

B.南京海关2300

C.浦江海关2201

D.连云港关2301

【题目描述】

20.( )因素影响商品采购总量的确定。

A.市场需求变化

B.企业现有库存量

C.商品价格的涨跌

D.企业形象

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:BC |

【我的疑问】(如下,请求专家帮助解答)

市场需求直接影响了物品的采购。需求多相对应的采购计划就会增多。

A.沪东船厂承担责任,因其有过错

B.大天公司承担责任,因其承担无过错责任

C.沪东船厂无须承担责任,属于不可抗力

D.东方公司应向沪东船厂主张赔偿责任

资料:2010年12月7日,东方公司的张力(此前,张力已于2010年9月1日开始出任了三个月的出纳员工作。当时启用的财务负责人为王梅,此前的出纳员为李红)被调离了出纳岗位,接任材料会计工作,新接任出纳工作的是刘东,前任材料会计为周军。张力和周军对各自的原工作做了他们认为必要的处理,并办理了交接手续,办理完交接手续后现金日记账和材料明细账的扉页及相关账页资料如以下表格所示。

现金日记账的扉页(见表7-1)。

| 表7-1 账簿使用登记表 | ||||

| 单位名称 | 东方公司 | |||

| 账簿名称 | 库存现金日记账 | |||

| 册次及起止页数 | 自壹页起至壹百页止共壹百页 | |||

| 启用日期 | 2010年1月1日 | |||

| 停用日期 | 年 月 日 | |||

| 经管人员姓名 | 接管日期 | 交出日期 | 经管人员盖章 | 会计主管人员盖章 |

| 张力 | 2010年9月1日 | 2010年12月7日 | 张力、刘东 | 王梅 |

| 年 月 日 | 年 月 日 | |||

| 年 月 日 | 年 月 日 | |||

| 年月 日 | 年月 日 | |||

| 年月 日 | 年月 日 | |||

| 备考 | 单位公章 | |||

| 东方公司财务专用章 |

原材料明细账的扉页(见表7-2)。

| 表7-2 账簿使用登记表 | ||||

| 单位名称 | 东方公司 | |||

| 账簿名称 | 原材料明细账 | |||

| 册次及起止页数 | 自 壹 页起至 页止共 页 | |||

| 启用日期 | 2010年1月1日 | |||

| 停用日期 | 年 月 日 | |||

| 经管人员姓名 | 接管日期 | 交出日期 | 经管人员盖章 | 会计主管人员盖章 |

| 刘 东 | 2010年3月5日 | 2010年12月7日 | 刘东 | 王梅 |

| 张力 | 2010年12月7日 | 2010年12月31日 | 张力 | 王梅 |

| 年 月 日 | 年 月 日 | |||

| 年 月 日 | 年 月 日 | |||

| 年 月 日 | 年 月 日 | |||

| 备考 | 单位公章 | |||

现金日记账(见表7-3)。

| 表7-3 现金日记账 | |||||||||

| 2010年 | 凭证号 | 摘 要 | 对方科目 | 借 方 | 贷 方 | 核对号 | 借或贷 | 余 额 | |

| 月 | 日 | ||||||||

| 9 | 1 | 略 | 期初余额 | 5000 | |||||

| 2 | 略 | 零星销售 | 主营业务收入 | 8000 | 13000 | ||||

| 12 | 略 | 报差旅费 | 管理费用 | 5000 | 8000 | ||||

| 13 | 略 | 零星销售 | 主营业务收入 | 5000 | 13000 | ||||

| 13 | 略 | 付广告费 | 销售费用 | 4000 | 9000 | ||||

案例要求:

指出张力会计处理的不当之处,并加以纠正。

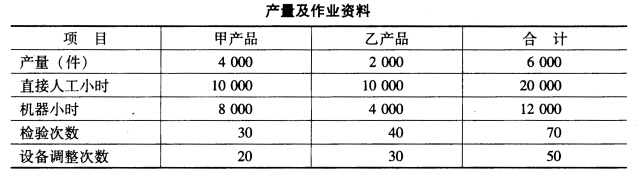

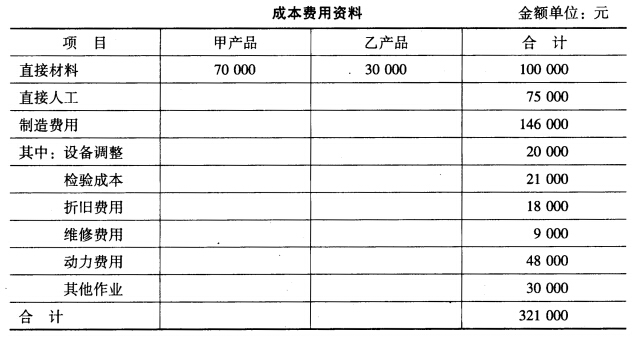

(2)成本费用资料如下:

(2)成本费用资料如下:

[要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。

A.品种创新

B.产品结构创新

C.要素组合方法的创新

D.并非任何创新活动