题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

我国某居民于2019年2月取得偶然所得3000元,当即将偶然所得中的1000元通过国家机关捐赠给贫困地区(取得捐赠证明),则应缴纳的个人所得税为()元。

A.500

B.400

C.420

D.600

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.500

B.400

C.420

D.600

如果结果不匹配,请 联系老师 获取答案

更多“我国某居民于2019年2月取得偶然所得3000元,当即将偶然…”相关的问题

更多“我国某居民于2019年2月取得偶然所得3000元,当即将偶然…”相关的问题

A.4480

B.6400

C.7840

D.8000

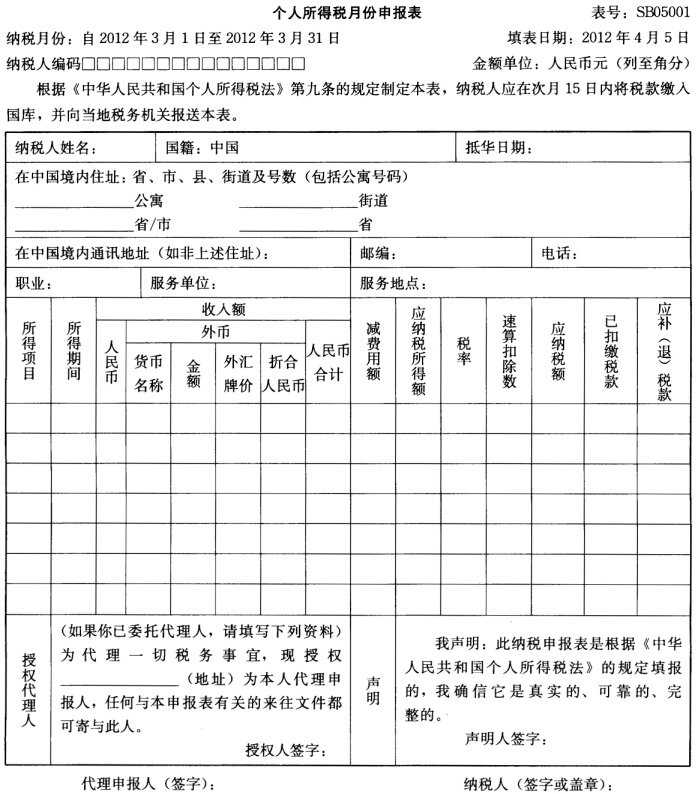

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。

A.2568

B.2272

C.4500

D.2075

中国公民陈某为国内某大学教授,2019年1~4月有关收支情况如下:(1)1月转让一套住房,取得含增值税销售收入945000元,该套住房原值840000元,系陈某2018年8月购入,本次转让过程中,发生合理费用5000元。(2)2月获得当地教育部门颁发的区(县)级教育方面的奖金10000元。(3)3月转让从公开发行市场购入的上市公司股票6000股,取得股票转让所得120000元。(4)4月在甲电信公司购话费获赠价值390元的手机一部;获得乙保险公司给付的保险赔款30000元。假设陈某2019年其他收入及相关情况如下:(1)工资、薪金所得190000元,专项扣除40000元。(2)劳务报酬所得8000元,稿酬所得5000元。已知:财产转让所得个人所得税税率为20%;个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税。综合所得,每一纳税年度减除费用6000元;劳务报酬所得、稿酬所得以收人减除20%的费用后的余额为收人额:稿酬所得的收入额减按70%计算。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算陈某1月转让住房应缴纳个人所得税税额的下列算式中,正确的是()。

A.(945000-840000)x20%=21000(元)

B.[945000/(1+5%)-840000-5000]x20%=11000(元)

C.(945000-840000-5000)x20%=20000(元)

D.[945000/(1+5%)-840000]x20%=12000(元)

2.计算陈某1月转让住房应缴纳增值税税额的下列算式中,正确的是()。

A.945000/(1+5%)x5%=45000(元)

B.945000x5%=47250(元)

C.(945000-840000)/(1+5%)x5%=5000(元)

D.(945000-840000)x5%=5250(元)

3.陈某的下列所得中,不缴纳个人所得税的是()

A.获得的保险赔款30000元

B.获赠价值390元的手机

C.区(县)级教育方面的奖金10000元

D.股票转让所得120000元

4.计算陈某2019年综合所得应缴纳个人所得税税额的下列算式中,正确的是()。

A.(190000-60000-40000)x10%-2520+8000x(1-20%)x3%+5000x70%x3%=6777元

B.(190000-60000-40000)x10%-2520+8000x(1-20%)X3%+5000x(1-20%)x70%x3%=6756(元)

C.[190000+8000x(1-20%)+5000x(1-20%)x70%-60000-40000]x10%-2520=7400(元)

D.(190000+8000+5000x70%-60000-40000)x10%-2520=7630(元)