题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为增值税一般纳税人,本月销售产品一批,取得不含税销售额20万元,同时向对方收取包装物押金3000元,已知增值税税率为13%,则甲公司本月增值税销项税额为()元。

A、26000

B、26390

C、28654.87

D、26160

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、26000

B、26390

C、28654.87

D、26160

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为增值税一般纳税人,本月销售产品一批,取得不含税销售额…”相关的问题

更多“甲公司为增值税一般纳税人,本月销售产品一批,取得不含税销售额…”相关的问题

A.100 000x13%+1000/(1+13%)×13%=13 115.04元

B.100 000/(1+13%)X13%=11 504.42元

C.100 000×13%十1 000×13%=13 130元

D.100 000×13% =13 000元

要求:(1)做出购买材料、销售商品、工程领料、对外投资及交税的会计分录。

(2)计算本月应交增值税和月末应交未交增值税。

A.3276×100÷(1+13%)×13%=37688.5元

B.3276×100×13%=52416

C.(3276-234)×100÷(1+13%)×13%=41958.62

D.(3276-234)×100×13%=48672

A.0

B.8.5

C.4.875

D.58.5

A.13076.92

B.11500

C.17256.64

D.18000

资料:大地公司为增值税一般纳税人,原材料按实际成本核算,2011年12月发生下列有关业务: (1)购入甲材料一批,增值税发票上注明原材料价款为200000元,增值税为34000元,运费2000元,材料已验收入库,货款已用银行存款支付。 (2)购置生产用不需安装的设备一台,发票上注明价格为20000元,增值税为3400元,款项已通过银行支付。 (3)水灾后盘点库存发现损失原材料4000元,应分担增值税680元。 (4)销售产品一批,产品销售收入为300000元,开出增值税专用发票并将销售收入存入银行。 (5)在建工程领用生产用原材料40000元,应分担增值税6800元。 (6)投资转入材料一批,不含税价格为80000元,增值税为13600元。 (7)计算本月应交增值税并以银行存款上缴。 要求:编制上述业务的会计分录。

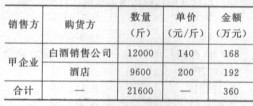

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

A.购进一批办公用打印纸,取得销售方开具的增值税专用发票

B.进口一台生产用设备,取得海关进口增值税专用缴款书

C.接受某设计公司提供的设计服务,取得服务提供方开具的增值税普通发票

D.从境外单位受让位于境内的一处办公室,取得扣缴义务人代扣代缴税款的完税凭证

(一)资料:君华有限责任公司是一般纳税人,2008年由王朝、李成功、张明理三人各投入100万元组建而成。2010年12月月初各账户余额如表4-2所示,企业生产A、B两种产品,均为当月投产。

| 表4-2有关资料 | |||

| 会计账户 | 借方余额/元 | 会计账户 | 贷方余额/元 |

| 库存现金 | 5000 | 短期借款 | 40000 |

| 银行存款 | 196500 | 应交税费 | 5600 |

| 应收账款 | 3500 | 应付利息 | 400 |

| 原材料 | 100000 | 应付职工薪酬 | 8000 |

| 库存商品 | 500000 | 实收资本 | 3000000 |

| 固定资产 | 1000000 | 资本公积 | 1000 |

| 无形资产 | 1550000 | 利润分配 | 285000 |

| 累计折旧 | 15000 | ||

| 合计 | 3355000 | 合计 | 3355000 |

说明:原材料中的甲材料,12月初余11900kg,金额为23800元;乙材料12月初余50000kg,金额为60000元;丙材料12月初余5400kg,金额为16200元。

2010年12月该公司发生以下业务:

1.筹资阶段业务的核算

(1)1日,收到华光公司的投资款200000元,款已收存公司的开户银行。

(2)1日,向中国银行借入2个月期的临时周转款项40000元,年利率为6%,款项已存入银行。

(3)2日,收到明晨公司投资的一台全新机器设备,对方提供的增值税专用发票上注明买价为100000元,增值税税额为17000元,设备已办理过户手续。

(4)2日,李董想加入企业成为投资人。经协商,李董如果想拥有1/4的份额,必须投入120万元的银行存款方可拥有100万元的资本。李董已将120万元投入君华有限责任公司,并已办妥增资手续。

2.供应阶段业务的核算

(5)2日,购入甲材料2500kg,单价为2元,增值税税率为17%,材料未到,所有款项已开出转账支票支付;用现金支付市内短途运杂费200元。

(6)3日,上述甲材料运到并已验收入库,按其实际采购成本入账。

(7)4日,从一般纳税人新欣公司购入不需安装的一台车床,对方提供的增值税专用发票上注明买价为300000元,增值税税额为51000元,对方代垫运杂费1000元,所有款项均未支付。

(8)5日,购入乙材料3000kg,单价为1.2元,丙材料5000kg,单价为3元,增值税税率为17%,发生共同运杂费800元。所有款项均已支付,材料已验收入库。(运杂费按材料的重量分配)

(9)10日,经试生产表明4日采购的车床可以生产合格的产品,现用转账支票付讫车床所有款项。

3.生产阶段业务的核算

(10)4日,生产A、B产品领料情况如表4-3所示。

| 表4-3领料情况 | |||||

| 制造产品耗用 | 甲材料 | 乙材料 | 合计/元 | ||

| 数量/kg | 金额/元 | 数量/kg | 金额/元 | ||

| A产品 | 3000 | 6000 | 2500 | 3000 | 9000 |

| B产品 | 7700 | 15400 | 3750 | 4500 | 19900 |

| 合计 | 10700 | 21400 | 6250 | 7500 | 28900 |

(11)5日,财务科职工李进因公暂借差旅费600元,财务科用现金付讫。

(12)6日,通过银行代发上个月职工工资8000元。

(13)9日,用银行存款支付退休人员退休金2000元(未参加社会统筹)。

(14)12日,车间领用丙材料200元作一般耗用,行政管理部门办公领用丙材料300元。

(15)16日,职工李进出差归来报销差旅费880元,财务科补付差额280元。

(16)18日,开出现金支票260元用于支付购买车间办公用品。

(17)19日,用现金支付车间固定资产修理费600元,行政管理部门固定资产修理费300元。

(18)23日,办公室职工李丽报销差旅费500元,出差前没有预借款,财务科用现金支付。

(19)26日,工会用现金支付职工困难补助500元。

(20)31日,按照规定计提本月车间使用固定资产折旧3000元,厂部使用固定资产折旧2400元。

(21)31日,结转计算本月职工工资:生产A产品工人工资为15500元,生产B产品工人工资为14500元,车间管理人员工资为1200元,行政管理人员工资为800元。

(22)31日,用银行存款支付本月水电费,其中,车间耗用580元,行政管理部门耗用300元。

(23)31日,汇总本月发生的制造费用总额,并按A、B产品的生产工时比例在A、B产品之间分配,A产品的生产工时是1620h,B产品的生产工时是1000h。

(24)31日,本月投产的A产品500件本月全部完工入库,结转A产品生产总成本。

(25)31日,计算应由本月负担的银行临时借款利息200元。

(26)31日,用银行存款40600元偿还10月1日借入的三个月到期的银行临时借款,其中本金为40000元,三个月的利息为600元,利息三个月均已计提。

4.销售阶段业务的核算

(27)3日,销售给华益公司A产品400件,不含税销售单价为200元;B产品100件,不含税销售单价为450元;开给华益公司的增值税专用发票上的税额共计21250元。款项已收到并存入银行。

(28)5日,以现金支付本公司销售产品的运杂费300元,临时聘用促销人员的劳务费600元。

(29)8日,向大洪公司销售B产品1000件,不含税销售单价为450元,开给大洪公司的增值税专用发票上的税额76500元,收到对方已承兑的面值为526500元的一张商业汇票。

(30)9日,以现金向广告公司支付户外广告宣传费600元。

(31)10日,出售一批不需用的原材料1000元,增值税税率为17%,款项尚未收到。

(32)13日,结转售出原材料的成本650元。

(33)15日,用银行存款缴纳上月应交税费5600元。

(34)20日,结转本月售出A、B产品的销售成本。A产品的单位成本为55.48元,B产品的单位成本为150元。

(35)25日,计算销售产品的消费税为4000元,城市维护建设税为2500元,共计6500元。

(36)28日,8日收到的商业承兑汇票到期,款已收存银行。

(37)30日,用银行存款支付企业专设销售机构人员的工资1000元。

5.财务成果的核算

(38)27日,供货商不能如期供货,企业收到违约金2000元,款已收存银行。

(39)28日,用现金支付职工子弟学校办学经费300元。

(40)31日,把收入类账户的发生额结转到“本年利润”。

(41)31日,把费用类账户的发生额结转到“本年利润”。

(42)31日,假定不考虑纳税调整事项,企业利润总额与企业的应纳税所得额一致,按25%计算并结转本月应交所得税。

(43)31日,结转本年净利润到“利润分配”账户。

(44)31日,按净利润的10%计提法定盈余公积。

(45)31日,经董事会决定,向投资人分配红利30000元。

(46)31日,用银行存款支付向投资者分配的利润30000元。

(二)资料:晨光公司为小规模纳税人,产品适用的增值税征收率为3%。小规模纳税人只能使用和接受普通发票。下列业务为2010年12月份晨光公司发生的部分材料采购和产品销售业务,要求根据以下资料为晨光公司编制相关会计分录。

1.材料采购业务的核算

(1)2日,公司向一般纳税企业购入甲材料3500kg,单价为8元,增值税为4760元,对方开给晨光公司金额为32760元的一张普通发票,款项未付,材料尚未运达。

(2)4日,用银行存款支付上述甲材料运杂费1700元。

(3)6日,向小规模纳税企业购入乙材料100t,单价为400元,增值税为1200元,款项未付,材料尚未运达。

(4)10日,向一般纳税企业购进甲材料1800kg,单价为5元,丙材料1500kg,单价为5元,对方产品的增值税税率为17%,款项未付;另外供应单位代垫的运杂费3300元尚未支付(运费按重量分配)。

(5)13日,本月购入的甲、乙、丙材料均已验收入库,结转其实际采购成本。

2.产品销售业务的核算

(1)4日,向一般纳税人金华机电制造厂销售产品18台,不含税单价为2000元,税率为3%,价税款均未收到(可以申请由当地税务局代开增值税专用发票,晨光公司盖章后将发票联和抵扣联交付金华机电制造厂)。

(2)11日,向小规模纳税企业欣欣制衣厂销售产品总价款为126000元,增值税税额为3780元,款项收到并存入银行(向欣欣制衣厂开具普通发票)。

(3)16日,用银行存款1500元支付销售产品的广告费。

(4)30日,计算本月应交增值税金额。

要求:根据上述业务作会计分录。自行设置“T”形账户,根据上述会计分录登记账户并结出发生额和余额。编制发生额和余额试算平衡表。

某生产企业为增值税一般纳税人,适用增值税税率为17%,2009年5月有关经济业务如下。

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,开具普通发票,取得销售甲产品的送货运输费收入5.85万元。

(2)销售乙产品,开具普通发票,取得含税销售额29.25万元。

(3)将试制的一批应税新产品用于本企业基建工程,成本价为20万元,成本利润率为10%,该产品无同类产品市场销售价格。

(4)销售使用过的进口摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元,该摩托车每辆原值0.9万元。

(5)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位运费5万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

计算本月应纳增值税税额。